-

業種・地域から探す

続きの記事![]()

にっぽんプラスX

半導体装置、技術革新に追従/電子部品、重要性増す研究開発

「AI向け」成長けん引

半導体業界の潮目が変わり始めた。車載や民生向けで在庫調整が続く中、AI(人工知能)半導体が市場の拡大をけん引する。一部のファウンドリーやメモリーメーカーの業績が好調で寡占化が進む。半導体製造装置各社も好調を維持するが、AIへの依存が深まる。半導体の技術革新への追従の継続が各社の成長を維持するカギになる。

GPU・HBM増産 追い風

-

台湾積体電路製造(TSMC)の熊本第1工場(製造子会社JASMの第1工場) -

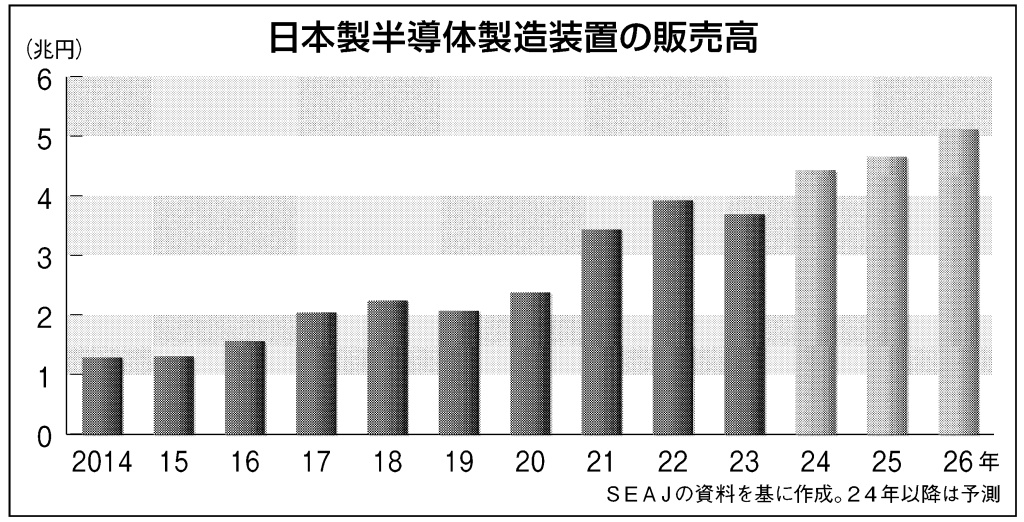

日本半導体製造装置協会(SEAJ)によれば、2025年度の日本製半導体製造装置の販売額予測は前年度比5%増の4兆6590億円と、24年度の予想(4兆4371億円)に続いて4兆円を超える見通しだ。市場をけん引するのがAIだ。AIを学習・推論させるAIデータセンターに使う画像処理半導体(GPU)や広帯域メモリー(HBM)の生産増の恩恵を受ける。

現在のAI向け半導体はGPUの米エヌビディア、HBMの韓国SKハイニックス、世界最大のロジック半導体受託製造(ファウンドリー)の台湾積体電路製造(TSMC)が覇権を握る。この3社に採用される半導体製造装置メーカーは24年度業績予想でも好調だ。東京エレクトロンやアドバンテスト、SCREENホールディングス(HD)などが好影響を受けた。特にアドバンテストは「AIの波」に乗った。25年3月期の連結業績予想をこれまでに3度上方修正。売上高は前期比52・1%増の7400億円を見込む。ダグラス・ラフィーバグループ最高経営責任者(CEO)は「26年3月期の売り上げの主なドライバーもAIデータセンターになるだろう」と予測する。

一方、懸念は中国需要だ。近年、中国向けの販売は市場をけん引してきた。製造装置各社の売上高の約40%が中国需要で構成されてきた。多額の設備投資を行ってきたが、装置の立ち上げが進行し、25年度の新規装置の販売は落ち着く。各社はおおむね30%台の販売比率と想定する。また、米国による輸出規制の強化も予想される。

成熟世代の半導体ではグローバルサプライチェーン(供給網)の一角を占める中国に大きな減速がかかれば、半導体製造装置各社にとって重荷になる。

車載や民生の低迷が続く中、AIが市場を引っ張る主役になる。GPUやHBMの生産能力増強に加え、これらの半導体につかうアドバンスドパッケージ(先進パッケージ)も台湾を中心に投資が増えていく。

同分野ではキヤノンがi線露光装置でトップシェアを握る。ディスコなども好影響を受けそうだ。また、前工程の技術を応用して先進パッケージへの参入を狙う動きもある。東京エレクトロンは、すでに複数の顧客で先進パッケージ向けの装置で評価に入っており、成長機会を伺う。

また、ロジックでは線幅2ナノメートル(ナノは10億分の1)の量産開始、HBMでは積層数の増加などの技術革新が25年以降、本格的に量産へと移行する。AIを中心とした技術革新に追従することが半導体製造装置メーカーには求められる。

高い技術力で需要先回り

電子部品業界は低価格帯スマートフォンの台頭や電気自動車(EV)市場拡大の鈍化、日系自動車メーカーの減産といった影響を受ける。2024年度の各社の業績は、AI(人工知能)市場の拡大をいち早く捉えられたかどうかで明暗が分かれそうだ。ただAIには電力消費量の低減など解決すべき課題がまだ多く、足元だけでなく中長期を見据えた研究開発の重要性が増す。日系電子部品各社は高い技術力で、市場の要求に先回りして応えようとしている。

TDK/エッジAI向け深耕

-

TDKが試作した12インチウエハー。ウエハーにスピンメモリスタを形成し、量産を目指す

2024年度の電子部品需要はコロナ禍に端を発した在庫調整が解消に向かい、AIが成長をけん引した。25年度もAIが成長けん引役となる流れは続きそうだ。現在はデータセンター(DC)がAI処理の主役だが、手元の端末でAI処理をする「エッジAI端末」も普及が見込まれ、さらなる電子部品需要の喚起が期待される。一方、自動車は欧州市場がいまだ十分に回復せず、電子部品各社の足元の業績に影を落とすものの、中長期では車の電動化による需要拡大が見込まれる。

TDKは、AIの領域で新たな動きをみせる。エッジAIを成長分野と見据え、24年7月に100%子会社をシンガポールに設立した。センサーとソフトウエアを組み合わせたサービスを提供する。また、エッジAIでの消費電力削減に寄与する素子を開発するなど、多方面からAI市場を深耕する。

24年に設立した新会社「TDK SensEI(センスイーアイ)」は、工場の設備などにセンサーを取り付け、故障の兆候を確かめられる予知保全サービスの提供を始める。TDKが持つセンサーと、23年に買収した米キークソの技術を連携する。斎藤昇社長はエッジAIを用いた事業について「中長期的にステップ・バイ・ステップで立ち上げていく」と意気込む。

さらに、AIの推論や学習の処理を低消費電力で行える素子「スピンメモリスタ」を開発した。センサーに内蔵するチップに搭載することを想定。AI処理に必要な消費電力を従来比100分の1に抑えられるといい、フランスの原子力・代替エネルギー庁(CEA)や東北大学国際集積エレクトロニクス研究開発センターと連携して実用化を目指す。

TDKの稼ぎ頭は、スマートフォンといった電子機器向けの電池を含むエナジー応用製品事業。一方、中期経営計画では「トランスフォーメーション」を掲げる。事業ポートフォリオを変革しながら、将来の成長分野への投資を加速する。

京セラ/DC省電力化・高速化に貢献

-

京セラが開発中の光電気集積モジュール

京セラは導電性高分子を使ったポリマータンタルコンデンサーが、AIデータセンターのソリッド・ステート・ドライブ(SSD)向けに好調だ。旺盛な需要に押されて受注が拡大しており、タイ工場のポリマータンタルコンデンサー生産量は年度は1・5倍に拡大する見込みだ。

またDCの電力需要はAI普及で急速に高まっており、消費電力の低減が課題となっている。谷本秀夫社長は「今のままでは電力が足りなくなるのは目に見えている」と話す。京セラは開発中の「光電気集積モジュール」で解決に挑む。

光電気集積モジュールはサーバー内のプリント配線板に搭載して使う。中央演算処理装置(CPU)の近くに搭載できるため、電気信号を早い段階で光に変換することが可能。信号伝送時の損失が少なくなる。毎秒512ギガビット(ギガは10億)の高速大容量で伝送でき、基板サイズも43・5ミリ×30ミリ×8・1ミリメートルと小型で、DCの省スペース化にも寄与できる。谷本社長は「当社が強みを出せる領域の開発を続け、事業化に取り組む」と力を込める。

京セラの電子部品セグメント全体は、欧州自動車市場低迷などを受けて低調に推移する。米子会社「京セラAVXコンポーネンツ」の工場に京セラ本体から人材を派遣するなどして、生産効率を高めている。また好調なポリマータンタルコンデンサーも収益性向上に寄与。25年度以降の巻き返しを図る。