-

業種・地域から探す

続きの記事![]()

地球環境特集

〔3面〕 安全保障で再定義されるサステナブル投資

【執筆】 SMBC日興証券 金融経済調査部 チーフESGアナリスト兼サステナビリティ・リサーチ室長 浅野 達(あさの・いたる)

金融経済調査部でESGリサーチを統括。国内外の政策・規制動向、主要企業のガバナンスや移行戦略、ESG債、排出権取引市場、関連する科学技術などのリサーチを担当。素材メーカー、シンクタンク、投資会社を経て現職。

ウクライナ侵攻は欧州のサステナブル投資を、脱炭素の長期目標中心から、国家安全保障とレジリエンス(復元力)を織り込んだ短中期志向へと転回させた。防衛は一律除外から条件付き許容へ移り、サステナブルファイナンス規制、防衛債ラベル、開示枠組みなどの整備がこの流れを追随する。この再定義は日本のグリーン・トランスフォーメーション(GX)にも波及し、危機管理投資が評価軸を組み替え始めている。

問い直される持続可能性の輪郭

ロシアによるウクライナ侵攻以降、欧州のサステナブル投資は持続可能性を問い直す局面に入った。ロシア・ウクライナ戦争は、安全保障と社会のレジリエンスが揺らぐと環境・社会課題解決を十分に追求できない現実を突きつけ、短中期の持続可能性(危機への耐性、供給網の確保、抑止力など)を、資本市場の言語で再定義する動きを加速させている。気候変動対策などの長期目標の「野心」より、足元の実装能力と危機耐性を問う現実路線が強まった。

防衛セクターの再評価

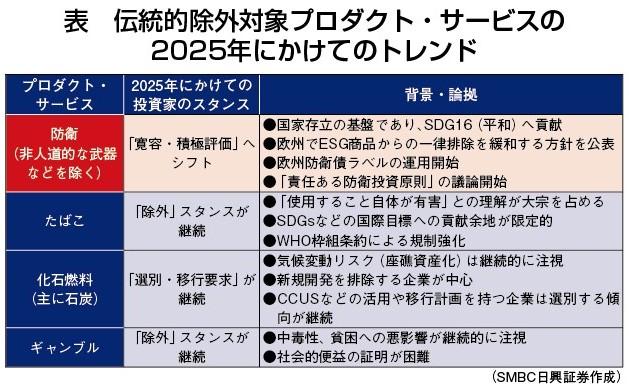

この変化がもっとも象徴的に表れたのが、防衛セクターだ。たばこやギャンブルなど、典型的な除外事業は外部不経済が明確で、引き続き除外や回避が主流だが、防衛は2025年に寛容と積極評価へシフトしつつある(表)。

欧州では、防衛が論点のある業種から必須の社会インフラとして再評価されるトレンドが鮮明になった。欧州連合(EU)の防衛準備オムニバスを受け、欧州委員会はSFDR(サステナブルファイナンス開示規則)およびベンチマーク規制の用語を、「物議を醸す兵器(Controversial Weapons)」から「禁止された兵器(Prohibited Weapons)」へと見直す方針を明確化し、サステナブル商品からの一律排除を緩めた。

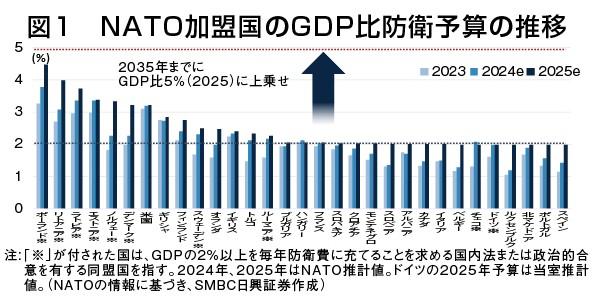

需要面でも追い風が強い。25年、北大西洋条約機構(NATO)では自国軍隊を持たないアイスランドを除く全加盟国が、国防費を国内総生産(GDP)比2%以上とする従来目標を満たす見込みとされる。

加えて、25年のハーグ首脳会合では35年までにGDP比5%(中核防衛3・5%+防衛・安全保障関連1・5%)へ引き上げることが確約された。再軍備サイクルの長期化が、将来的に防衛関連企業のキャッシュフローが上振れる要因になり得る(図1)。

市場インフラでは欧州の証券取引所であるユーロネクストが「欧州防衛債ラベル(EDBL)」を導入し、禁止兵器などの除外、人権・腐敗防止・輸出入管理の方針開示、資金配分の定期報告を促すことで、欧州防衛債として資金調達を円滑にする枠組みを提示した。防衛を無条件に肯定するのではなく、境界領域として制度・商品設計・原則で統制し、ガバナンス、人権デュー・デリジェンス(DD)、輸出管理をレッドライン(越えてはならない一線)として、投資判断を再構築する市場へ移行した点に本質がある。

国際協調の瓦解と軌道修正

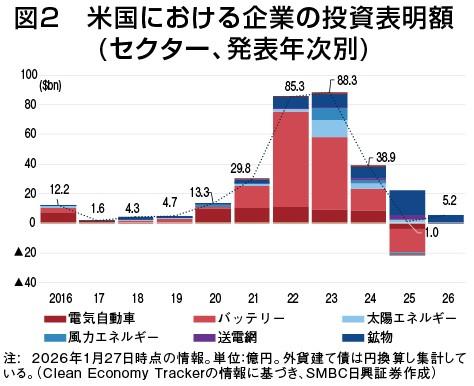

こうした短中期志向は防衛に限られない。米国では25年、トランプ政権の発足をきっかけに制度環境が拡大から選別へ転じ、パリ協定離脱や税制・許認可見直しを通じてクリーン投資の確度を揺らした。電気自動車(EV)関連の投資表明は鈍化し、延期や取消が積み上がる一方、鉱物などの上流は経済安全保障の観点から優先されやすい(図2)。

さらに洋上風力では、認可取得後であっても国家安全保障などを理由に工事が止まり得ることが示され、再生可能エネルギー案件のカントリーリスクが顕在化した。26年に入り、気候変動枠組条約(UNFCCC)や気候変動に関する政府間パネル(IPCC)を含む計66の国際団体への資金拠出停止・撤退方針が示され、国際協調を見直す流れが加速している。

欧州も25年は軌道修正の年だった。企業サステナビリティー報告指令(CSRD)や、企業サステナビリティ・デュー・ディリジェンス指令(CSDDD)、サステナビリティ開示規則(SFDR)などの多層化で、データ整備コストやサプライチェーン(供給網)への波及が先行し、企業行動の改善に寄与しない実務負荷への反発が強まった。

12月の簡素化暫定合意によって規制対象を大企業中心へと戻す方向性が明確になり、SFDRも従来の6条・8条・9条に当てはまる商品から「サステナブル」「トランジション」「ESGベーシックス」の3区分への再設計が提案された。開示の量やラベルの肩書を競う局面から、移行計画の実効性と財務影響の定量性を見抜く局面へ移りつつある。

日本の危機管理投資の推進

この流れは日本にも波及し得る。持続可能性を環境と社会の長期目標から、国家存立と産業基盤の短中期の強靱(きょうじん)性へ再構築するロジックは、エネルギー安全保障、サプライチェーンの強靱化、先端技術開発の推進などの政策と親和的であり、GXやサステナブル投資の中核テーマとして前面化しやすい。

実際、高市政権下のGXは危機管理投資の色彩を強めている。25年補正は省エネルギー・電化・インフラ整備を太く支えつつ、核融合の実証推進など商用化まで距離のあるハイリスク技術にも、GX予算で支援する見通しだ。26年はAI(人工知能)や次世代原子力、核融合を中核に据えつつ、一部の太陽光発電への支援見直しなど、国際環境の変化を踏まえた支援の再配分が進み、テーマにより濃淡が生じる局面となるだろう。

最後に

結局のところ、欧州で起きているのは「持続可能性の再定義」と言えるのではないだろうか。国家のゴーイング・コンサーン(事業の継続性)たる「安全保障」を欠いた社会において、長期目標の達成余地は限定的であり、短中期の耐性を高める投資こそが長期の持続可能性を担保するという発想が、国際秩序が瓦解しつつある昨今の制度、投融資方針、発行体開示、ラベル設計にまで落ちてきたフェーズだと回顧できる。

過去、筆者はアナリストとして、論点は多々あれど国家の存立を下支えする防衛が一律にスクリーニング対象とされるケースがあることに、強い違和感を抱いてきた。その後、ウクライナ侵攻を境に、防衛が資本市場でポジティブに位置付け直されていく過程を現場で目の当たりにし、これは一過性のブームではなく、持続可能性そのものの再定義というメガトレンドだと実感している。単純に「防衛だから排除」という段階から、プロダクトとコンダクトの両面で精緻に選別する市場へ移行したことは望ましい潮流であり、一アナリストとして率直に心強く、また喜ばしく思う。

日本でもGXを軸に、共通テーマである「危機管理投資」の下で、投資家の評価軸が再編される局面に入る可能性がある。本分野への政府支援が、短中期におけるわが国の持続可能性を下支えし、長期目標に焦点を当てられるようにすると同時に、本邦企業の競争力を一段と底上げする起爆剤となることを切に望む。