-

業種・地域から探す

続きの記事![]()

地球環境

4月29、30日にイタリア・トリノで主要7カ国(G7)の気候・エネルギー・環境大臣会合が開催された。地球は気候変動、生物多様性の損失、汚染という三つの世界的危機に直面していることを明らかにした。これを踏まえ、初めて石炭火力発電の段階的廃止のための年限明記や、パリ協定が定める透明性報告書の提出目標が採択された。世界の再生可能エネルギーによる発電量3倍を目指すため蓄電システムやスマートグリッドなどの導入拡大を確認した。そうした中、日本ではPPA(電力販売契約)方式をはじめとした再生エネの普及拡大や、水素のサプライチェーン(供給網)確立に向けた取り組みが加速している。また、教育機関でのカーボンニュートラル(温室効果ガス排出量実質ゼロ)に向けた研究や環境への取り組みも進んでいる。地域で環境・社会・経済の課題を解決する〝ローカルSDGs〟も広がりつつあり、各自が持続可能な社会を実現するために挑戦を続けている。

太陽光発電 普及の好機

-

資源総合システム 代表取締役 首席研究員 一木 修

【執筆】資源総合システム 代表取締役 首席研究員 一木 修

【略歴】シリコン原料から太陽光発電システムまでをカバーする太陽光発電分野専門のシンクタンクの代表として、1983年3月の設立以来、調査およびコンサルテーションに従事。経済産業省をはじめ、各種太陽光発電システムに関する委員会委員を歴任。太陽光発電システムに関する国内外での国際会議やシンポジウムなどでの講演も多数実施。

農地活用型 脱炭素へ実績作り

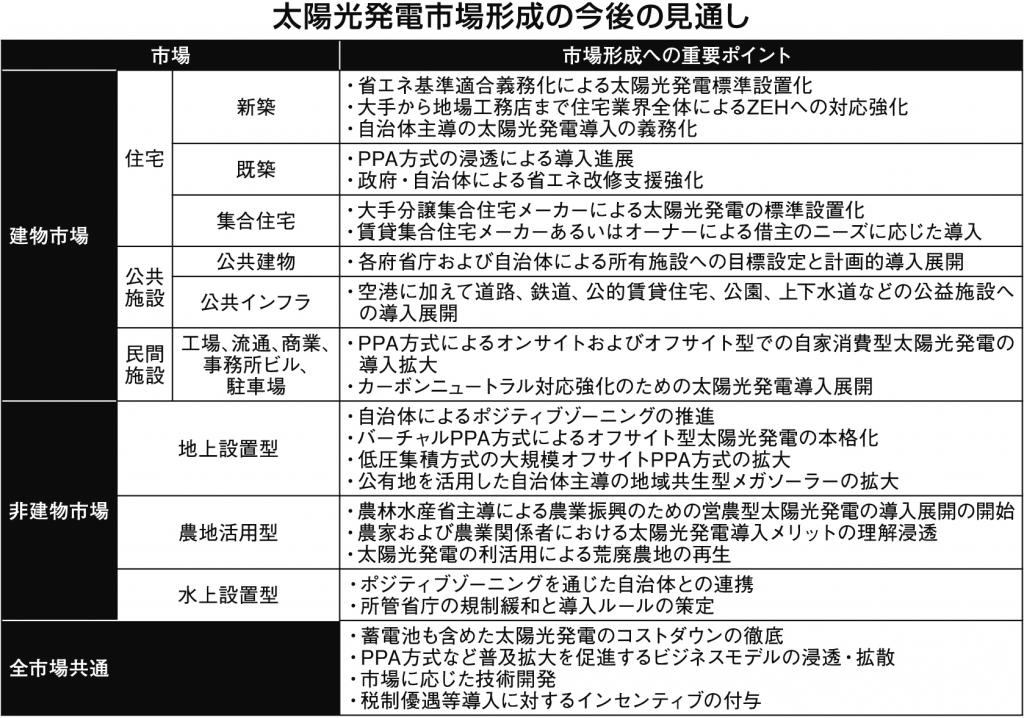

日本の太陽光発電市場を取り巻く普及環境は、大きく様変わりしている。在来型エネルギー価格の高騰、再生可能エネルギーの固定価格買取制度(FIT)・市場価格連動型制度(FIP)への移行、導入補助金の新設および普及への法改正や規制改革推進、PPA(電力販売契約)方式による導入の浸透、支援を受けない自主導入の幕開け、脱炭素社会形成に向けたGX推進、電力需要家群からの再エネ電力への転換の進行などが挙げられる。

こうした新たな普及環境下では、表に示すように、旧FIT制度下で形成された建物系や非建築物系の両市場の各セグメントにおいて、太陽光発電の自立的な導入拡大に向けて本格的に発展していくチャンスが訪れている。

この見通しを基に、政府の第6次エネルギー基本計画における導入目標量達成シナリオを「現状成長ケース(BAU)」とし、さらに立地および系統制約の大幅改善とエネルギー自給率向上の強化シナリオを「導入加速ケース(ACC)」として、今後の太陽光発電の市場規模を予測した。2030年までは需給一体型を中心に、住宅、民間施設、公共施設などの建物分野での市場拡大が進んでいく。

その後35年度に向けてはさらなる導入拡大を目指し、関係府省庁の総力を挙げた施策展開の下、建物分野に加えて道路、鉄道、農地、国有地など既に利用されている土地を活用した複合利用型の導入が広まると見込まれる。

特に立地制約を抱える日本にとっては、カーボンニュートラル(温室効果ガス排出量実質ゼロ)を進めるために、農地活用型太陽光発電が農業に支障をきたさないことを示すことが重要である。年までに、農業と発電の共存が図れるという実績を十分積み上げ、耕作地および荒廃農地へのそれぞれの導入課題をクリアしていかねばならない。

-

営農型太陽光発電の導入事例(千葉市大木戸アグリ・エナジー1号機)

さらに、30年以降は〝営農型〟を農業の発展につながる〝栄農型〟へと進化させ、農業と発電の一体化による食とエネルギーの安全保障の同時実現が可能な、共存共栄型農地活用市場の確立が求められる。

自主導入、日本の主流に

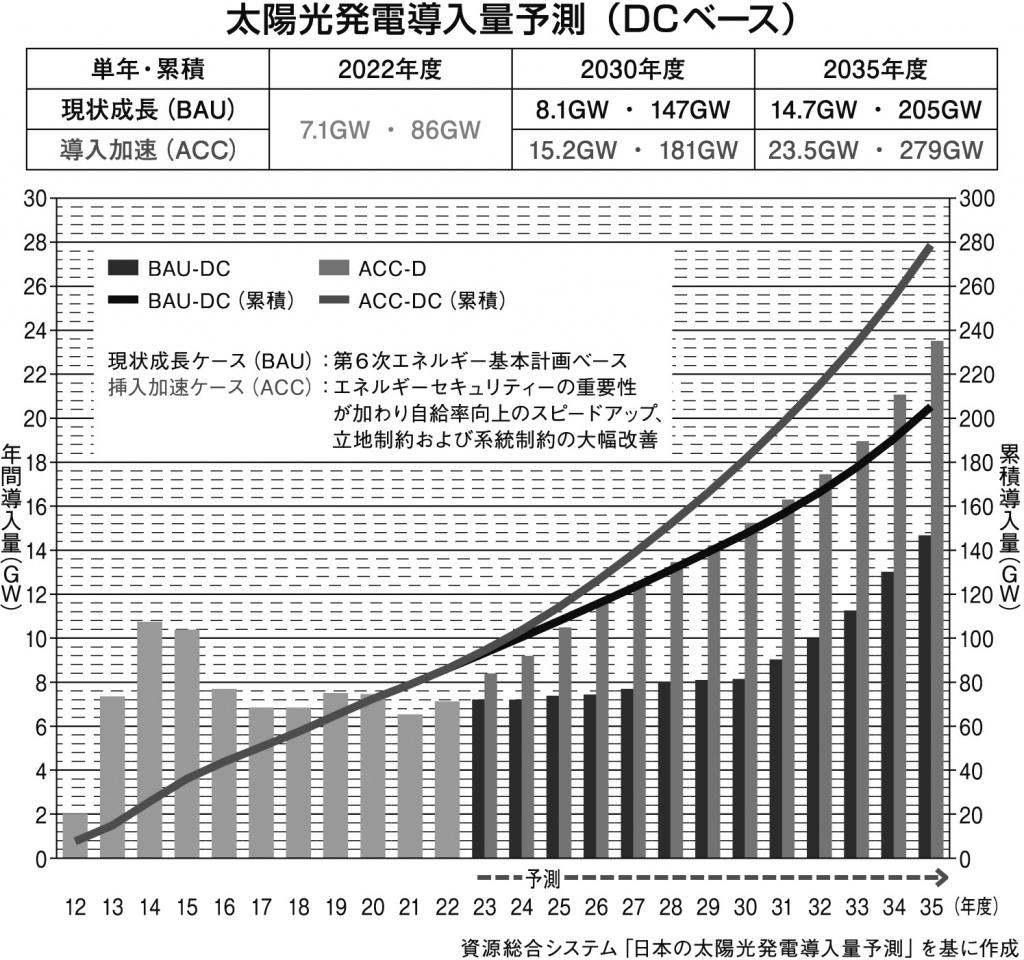

以上の市場形成に基づくわが国の太陽光発電導入量を35年まで予測した。図に示すように現状成長ケースでは年間導入量が直流出力(DC)ベースで7ギガワットから徐々に増加し、30年度には8・1ギガワット(交流〈AC〉ベースで6・0ギガワット)に、累積導入量ではDCベースで147ギガワット(ACベースで117ギガワット)になると見込まれ、政府の導入目標量に相当する。

さらに、35年にはDCベースで年間14・7ギガワット(ACベースで10・8ギガワット)、累積ではDCベースで205ギガワット(ACベースで160ギガワット)に拡大する。30年度に向けては、政府や自治体による各種支援策の継続、電気料金の上昇による自家消費のための導入、脱炭素経営の観点からグリーン電力を求める需要家群の増加、PPA方式の浸透による導入へのハードルの低下などにより、さらに30年から35年にかけては太陽光発電導入の標準化と安定した市場の形成により、導入が進んでいく。

一方、導入加速ケースではエネルギーセキュリティーの一層の強化や、気候変動対策の加速によって、エネルギーミックスにおける再生可能エネルギー比率が上方修正され、政策による新たな太陽光発電導入展開や設置義務化が進んでいくことで、30年度の年間導入量はDCベースで現在の7ギガワット程度から年間15・2ギガワット(ACベースで11・2ギガワット)、累積導入量はDCベースで181ギガワット(ACベースで141ギガワット)へと伸びていく。

30年以降は系統整備と調整電源の発達により、系統制約が大幅に改善されるとともに、農地活用が進展し始めることで、35年度にはDCベースで年間23・5ギガワット(ACベースで17・1ギガワット)、累積ではDCベースで279ギガワット(ACベースで212ギガワット)に達する。

FIT・FIPに基づく導入は22年度においては全体の95%程度であったが、今後はその割合が段階的に減少し、30年代前半にはほぼ全体がFIT・FIPに頼らない自主導入になると見込まれる。