-

業種・地域から探す

続きの記事![]()

化学産業

転換迫られる自動車産業

【執筆】 矢野経済研究所 インダストリアルテクノロジーユニット 主任研究員 阿江 佑宜(あえ ゆうき)

「脱炭素化は世界的潮流」という常識が足元から揺らぎ始めている。電気自動車(EV)の躍進が目覚ましい自動車産業は、その変化の最前線に立っている。これまで、欧州を中心とした厳しい環境規制と強力な政府支援によって、バッテリーEV(BEV)の導入が推進されてきた。しかし、2024年は販売台数における成長率が鈍化し、BEV戦略は修正を余儀なくされている。

潮目変わる脱炭素の世界

世界が気候変動対策として掲げたカーボンニュートラル(温室効果ガス排出量実質ゼロ)への道筋に変化が生じている。

24年2月、世界最大の気候投資家連合「Climate Action 100+」から米国のブラックロック、JPモルガン・チェース、ステート・ストリート・グローバル・アドバイザーズの3社が離脱した。これに象徴されるように、金融界ではESG(環境・社会・ガバナンス)投資の熱に疑問符が付きつつある。

投資撤退が進んでいたはずの化石燃料業界では、プライベートクレジット(直接融資)を通じた資金流入が加速。国連の気候変動枠組み条約第28回締約国会議(COP28)では石炭火力の「段階的廃止(phase out)」という文言が「段階的削減(phase down)」に後退するなど、脱炭素の歩みは現実と乖離(かいり)を始めている。

日本政府はこうした国際的な動向と並行して「グリーントランスフォーメーション(GX)実行会議」を22年に設置し、エネルギー転換と産業競争力強化の両立を掲げている。AI(人工知能)による電力需要増が見込まれる中、安定的かつ大容量の電源確保が急務とされ、米アマゾンやマイクロソフトは原子力発電直結のデータセンター建設を進めている。

自動車産業の脱炭素化戦略

こうした中、自動車産業は大きな転換を迫られている。欧州では環境規制の強化が進んでおり、23年に欧州委員会は「ELV(使用済み自動車)指令」および「3R(リデュース、リユース、リサイクル)型式承認指令」の改正案を発表した。35年までに年間1230万トンの二酸化炭素(CO2)削減と540万トンの原材料回収を目指す。

新規制案は今後、欧州議会と理事会での審議・修正を経て、26年頃までに正式施行される予定だ。これに伴い、自動車製造におけるリサイクル材の活用は加速しており、中でもドイツのBMWやメルセデス・ベンツは素材の再利用を通じた環境負荷の低減に注力している。

日本ではGXの一環として自動車各社もCO2削減やエネルギー効率化を進めている。トヨタ自動車は工場内のエネルギーの効率化や適正利用などを通じた排出削減に取り組んでいる。

変わるEV競争/不透明感増す市場環境

こうした状況下で、BEVを取り巻く市場環境にも変化が出てきた。中国は依然として世界最大のBEV市場だが、24年はプラグインハイブリッド車(PHEV)の需要が拡大し、欧州ではドイツが補助金を打ち切った影響でBEV販売が減速した。

この状況を受けて、メルセデス・ベンツやスウェーデンのボルボは30年までの完全BEV化目標を撤回し、トヨタ自動車や米ゼネラル・モーターズ(GM)、フォード・モーターなどもハイブリッド電気自動車(HEV)やPHEVを含めた電動化戦略に再シフトしている。

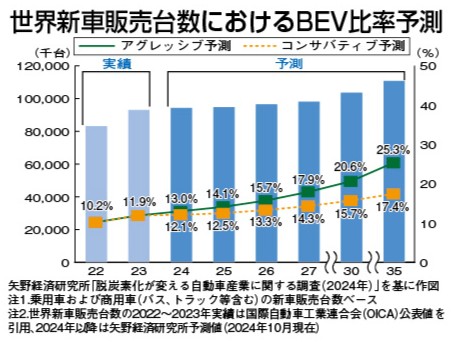

矢野経済研究所では、こうした市場環境の不透明感を考慮して35年までのBEV比率予測を行った(グラフ)。当研究所の推計では、23年時点の世界新車販売台数におけるBEV比率は11・9%だが、30年には最大で20・6%にとどまると予測する。各社のEVシフト変更だけでなく、エンジン車にバイオ燃料を使用したフレックス燃料車(FFV)など既に実現化済みの技術が拡大する可能性もある。

以上から見えてくることは、「脱炭素=BEV一択」という単線的な構図の揺らぎだ。技術の多様化、政策の再調整、地域ごとの市場特性が複雑に絡み合い、電動化の未来は一様ではなくなりつつある。自動車産業は、グローバルでの柔軟な技術選択と供給体制の構築が求められており、化学メーカーの果たす役割も増している。市場環境の変化に伴い、化学メーカーの取り組みにも注目が集まっている。

執筆者略歴

2017年に矢野経済研究所へ入社後、主に小型モビリティー(2輪車、3輪車、小型4輪車、電動自転車など)の市場調査、分析業務を担当している。