-

業種・地域から探す

続きの記事![]()

建設産業

建設業界の市場動向

【執筆】 建設経済研究所 研究理事 落合 裕史

建設経済研究所はわが国の建設投資に関して調査研究を行い、内閣府が公表する国民経済計算などを踏まえて「建設経済モデルによる建設投資の見通し」を四半期ごとに発表している。2026年1月14日に発表した見通しでは、25年度、26年度の建設投資(名目値)はいずれも前年度比で増加という予測をしており、ここではその概要を紹介する(以下、数値は全て26年1月14日時点)。

これまでの建設投資の推移

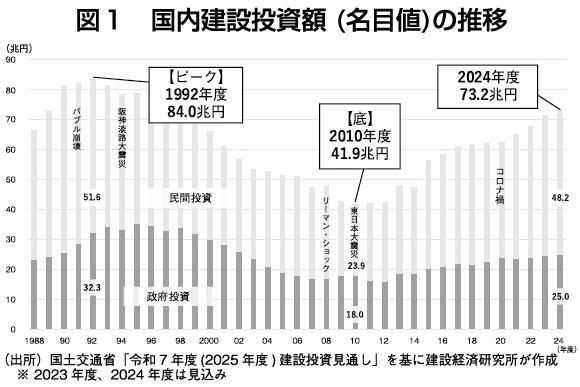

わが国の建設投資は1992年度の約84兆円(名目値)をピークとして減少基調に入り、リーマン・ショックなどの影響もあって2010年度には約42兆円まで半減した。その後は東日本大震災の復旧・復興事業や東京五輪・パラリンピック開催を見込んだ投資需要などによって徐々に回復し、国土強靱(きょうじん)化投資もあって現在も上昇基調が続いている。国土交通省が25年8月に発表した「令和7年度建設投資見通し」によると、24年度は名目値約73兆2000億円に達する見込みとなった(図1)。

一方、実質値(15年度基準、以下同じ)でみると、24年度は約56兆9000億円の見込みで、近年はほぼ横ばいに推移している。建設資材や労務費の上昇により名目値は伸びているが、実質的な建設投資は伸びていないのが現状だ。

建設投資の見通し

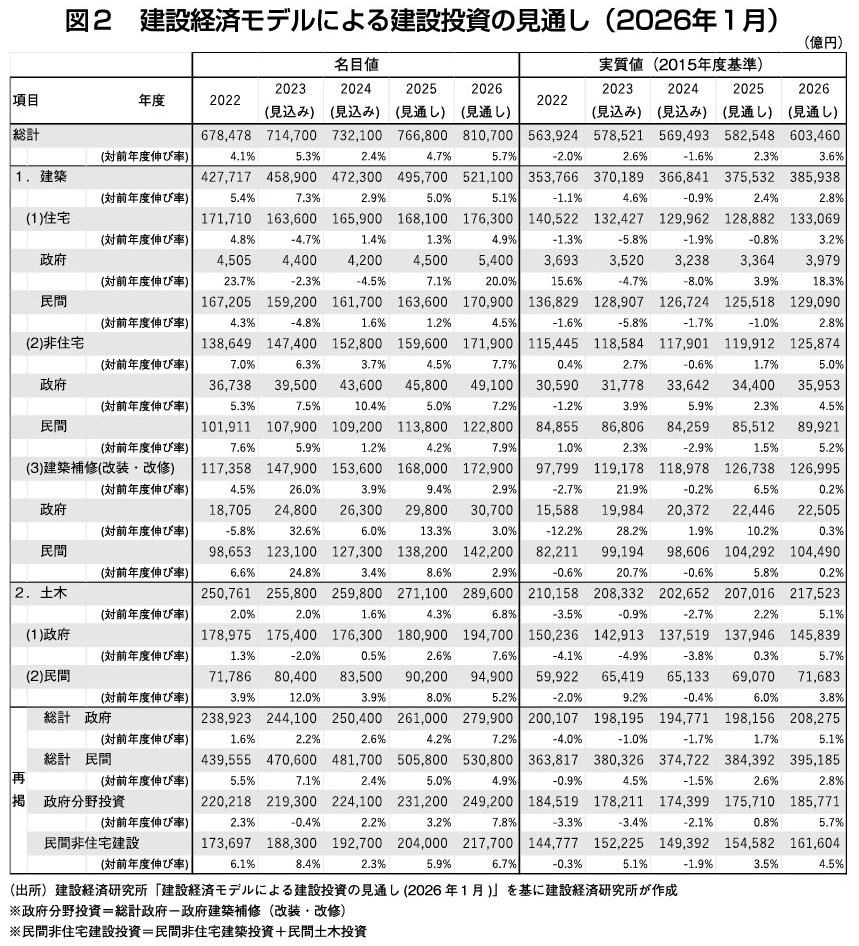

25年度の建設投資は政府分野が底堅く推移しており、民間非住宅分野も堅調に推移すると見込まれ、名目値76兆6800億円(前年度比4・7%増)、実質値58兆2548億円(同2・3%増)と予測している。

26年度は民間住宅分野が持ち直し、政府分野・民間非住宅分野は引き続き増加の推移を維持するため、名目値81兆700億円(同5・7%増)、実質値60兆3460億円(同3・6%増)と予測する(図2)。

政府分野投資

25年度の政府投資分野は、国の当初予算で前年度並みの約6兆円の公共事業関係費が確保されており、24年度の補正予算も前年度と同程度確保されている。地方単独事業の25年度予算も前年度並みに確保されている。また25年度の足元の出来高についても底堅く推移していることを踏まえ、名目値23兆1200億円(同3・2%増)、実質値17兆5710億円(同0・8%増)と予測する。

26年度については、当初予算案が25年12月に閣議決定され、前年度並みの規模である約6・1兆円となっている。公共事業関係費は前年度から220億円増加した。

また、「防災・減災、国土強靱化のための5か年加速化対策」の後継計画にあたる「第1次国土強靱化実施中期計画」の初年度分として1兆5500億円が前倒しで計上されている。25年度の補正予算の公共事業関係費は24年度からおよそ1割増の約2・6兆円とされることから、名目値24兆9200億円(同7・8%増)、実質値18兆5771億円(同5・7%増)と予測する。

民間建設投資

住宅投資は省エネルギー基準適合義務化などに伴う前年度の駆け込み需要の反動により、25年度の着工戸数は前年度比9・8%減の73・7万戸と予測する。投資額は物価上昇の影響もあって名目値は16兆3600億円(同1・2%増)だが、実質値は12兆5518億円(同1・0%減)と予測する。

26年度の着工戸数は前年度の反動減からの回復が見込まれて前年度比5・5%増の77・7万戸と予測するが、24年度までの80万戸以上の水準には達しない見込みである。

投資額は高付加価値化などの傾向が継続すると予想されるため、名目値17兆900億円(同4・5%増)、実質値12兆9090億円(同2・8%増)と予測する。

非住宅建設投資では、25年度の投資額が名目値20兆4000億円(同5・9%増)、実質値15兆4582億円(同3・5%増)と予測する。日銀短観(12月調査)によると25年度の設備投資額(計画)は全産業で前年度から増加するなど企業の設備投資意欲が堅調であり、また建築単価上昇の影響や土木が足元の受注高で好調であることを踏まえ、名目値・実質値いずれも増加すると見込まれる。

26年度も企業の設備投資計画は持ち直し傾向が続く上、土木も引き続き堅調に推移すると見込まれることから、投資額は名目値21兆7700億円(同6・7%増)、実質値16兆1604億円(同4・5%増)と予測する。

建築補修(改装・改修)投資

25年度の建築補修(改装・改修)は、政府民間合わせた投資額で名目値16兆8000億円(同9・4%増)、実質値12兆6738億円(同6・5%増)と予測する。

国土交通省の「建築物リフォーム・リニューアル調査」によると、25年度第2四半期の改装・改修工事の受注高は公共で前年度比34・1%増、民間で同35・8%増である。政府建築補修では省エネ対策や施設整備の需要が引き続き見込まれ、民間建築補修でも政府の「住宅省エネキャンペーン2025」の効果が堅調な住宅分野、デジタル変革(DX)、グリーン・トランスフォーメーション(GX)、供給網強靱化など設備投資が拡大傾向にある非住宅分野ともに引き続き堅調な投資が見込まれる。

建築補修は26年度も同様に高水準と想定し、名目値17兆2900億円(同2・9%増)、実質値12兆6995億円(同0・2%増)と予測する。

おわりに

今回の予測は25年12月8日時点の国民経済計算(四半期別GDP速報)の25年7—9月期・2次速報を踏まえて推計した結果である。景気としては緩やかな回復を見せると予測される一方で、物価上昇や金融資本市場の変動など今後の影響について引き続き注視する必要がある。

なお、今回の建設投資見通しの詳細については当研究所のホームページ(www.rice.or.jp/regular_report/forecast-html/)を参照してもらいたい。