-

業種・地域から探す

続きの記事![]()

建設産業

建設業界の市場動向

【執筆】建設経済研究所 研究理事 朝津 陽子

建設経済研究所はわが国の建設投資に関して調査研究を行い、内閣府が公表する国民経済計算などを踏まえて「建設経済モデルによる建設投資の見通し」を四半期ごとに発表している。ここでは2025年1月に発表した予測を基に24年度、25年度の建設投資の見通しについて紹介する(以下、数値は全て1月10日時点)。

これまでの建設投資の推移

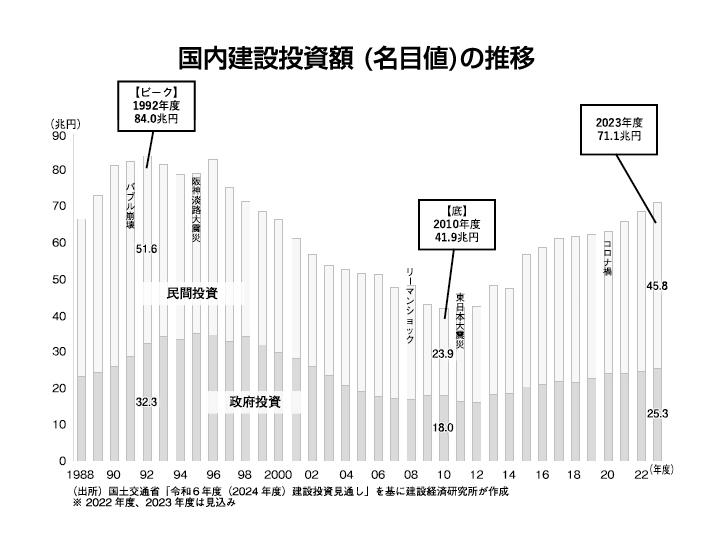

わが国の建設投資は1992年度の約84兆円(名目値)をピークに減少を続け2010年度にはリーマン・ショックなどの影響を受け約41兆9000億円まで半減した(図)。

その後は東日本大震災の復旧・復興事業や東京五輪・パラリンピック開催を見込んだ投資需要などによって徐々に回復し、現在も上昇基調が続いている。

国土交通省が24年8月に発表した「令和6年度建設投資見通し」によると、23年度は約71兆1000億円に達する見込みとなった。70兆円を超えるのは98年度以来。内訳は民間部門が64・5%、国・地方公共団体・独立行政法人などの政府部門が35・5%を占めている。

一方、実質値(15年度基準=以下同じ)ベースでみると23年度は約57兆6000億円の見込みで、近年は58兆円前後の水準でほぼ横ばいに推移している。建設資材や労務費の上昇で名目値は伸びているが、実質的な建設投資は伸びていないのが現状だ。

そういった状況の中で建築補修(改装・改修)の分野は非常に堅調な動きをしている。20年度には実質値ベースの前年度比で約27%増となり、その後も増加基調が続いている。改修によって建物を長寿命化させるトレンドや、省エネルギー対策に対する関心の高まりに加え、ここ数年の急激な物価上昇や労務費の高騰により建築コストが上昇している影響を受け、一部建て替えから改装・改修にシフトする動きもあると考えられる。

これまで建設投資の中で大きな存在感のあった民間住宅分野は、実質値ベースの建設投資に占める割合が00年代初めからほぼ常に3割を超えて推移してきたが、近年は25%を切るようになった。新設住宅着工戸数も08年代前半には120万戸近くあったが、08年度に100万戸を超えたのを最後に23年度は約80万戸にまで減少している。総務省の人口推計によると、日本国内の総人口は08年度の1億2808万人をピークとして減少基調に入っており、総人口および世帯数の減少に伴って今後も着工戸数の減少傾向は続くと思われる。

建設投資全体の見通し

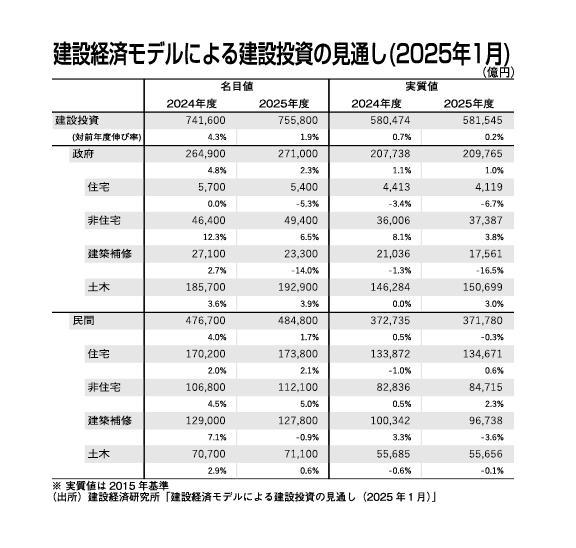

表は当研究所が25年1月10日に発表した建設投資の見通しである。24年度は政府分野、民間分野ともに投資は底堅く推移し、建設投資全体としては前年度に比べて名目値ベースで増加、実質値ベースで同水準と予測する。25年度は前年度より伸び率は小さくなるものの、建設投資全体としては堅調な投資が続き、前年度に比べて名目値ベースで微増、実質値ベースでは同水準と予測する。

24年度の建設投資の総計は、名目値74兆1600億円(前年度比4・3%増)、実質値58兆474億円(同0・7%増)、25年度は名目値75兆5800億円(同1・9%増)、実質値58兆1545億円(同0・2%増)である。実質値の前年度比が23年度に1・1%増とプラスに転じる見込みで、24年度、25年度も同水準と見通しており、これまで物価上昇により目減りしていた建設投資が緩やかに持ち直すとみている。

政府建設投資の見通し

政府建設投資は国・地方の当初予算だけでなく、補正予算、国土強靭(きょうじん)化計画事業費の動向なども踏まえて推計しており、24年度は名目値26兆4900億円(前年度比4・8%増)、実質値20兆7738億円(同1・1%増)、25年度は名目値27兆1000億円(同2・3%増)、実質値20兆9765億円(同1・0%増)と予測している。24年度は、国の公共事業関係費が当初予算と昨年末成立した補正予算も含めて8兆5000億円となり、前年度比で約2%増となったことや、足元の出来高が前年同期比で増加と堅調に推移していることを考慮した。また、25年度は各省庁の概算要求や総務省がまとめた「令和7年度の地方財政の課題」によると、国、地方ともに前年度と同水準の予算規模が確保されるものと考えられ、引き続き堅調に推移するとみている。

なお、防災・減災、国土強靱化のための5カ年加速化対策は25年度が最終年度となり、既に24年度補正予算で事業規模のめど約15兆円がほぼ措置された。石破茂首相は同対策を超える規模の後継計画の策定を目指すと表明している。25年度の補正予算の金額次第では政府建設投資が上振れする可能性もあり、今後の動きに期待したい。

以上、1月に発表した建設投資見通しについて紹介した。今後の建設投資をとりまく状況としては、日銀の追加利上げや春季労使交渉での一層の賃上げと、それに伴う安定的な物価上昇や民間消費拡大という好循環の実現が期待されるというプラスの要因がある。一方で、米国の利下げ動向やトランプ政権の経済政策の影響、国内における建設コストの上昇や人手不足および2024年問題に起因する供給制約など投資の下押しとなる要因も多く、今後の動向を注視したい。