-

業種・地域から探す

建設業界の市場動向

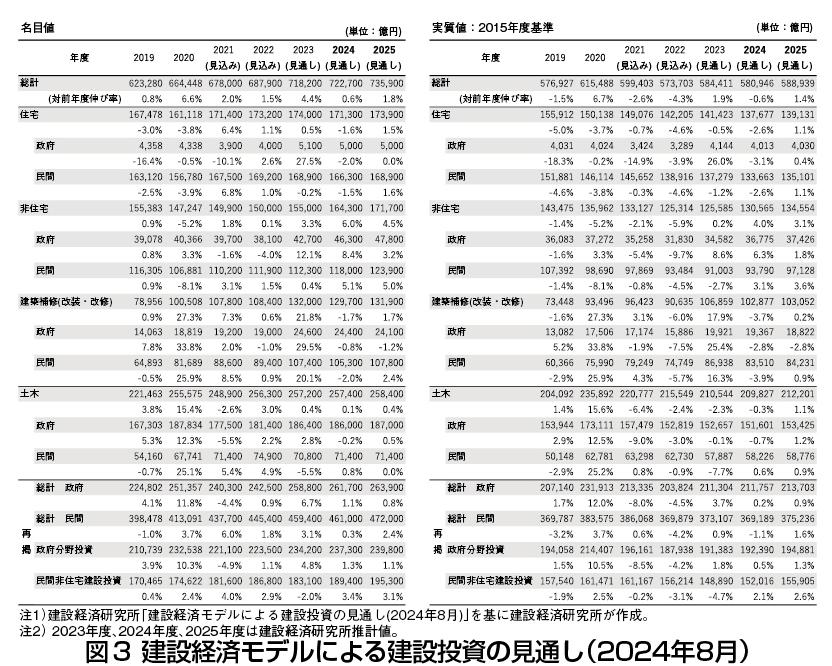

建設経済研究所はわが国の建設投資に関して調査研究を行い、内閣府が公表する国民経済計算(GDP統計)などを踏まえて「建設経済モデルによる建設投資の見通し」を四半期ごとに発表している。2024年8月7日に発表した見通しでは23―25年度にかけて名目値で70兆円を超えると予測しており、70兆円を超えるのは1998年度以来である。ここでは24―25年度の予測の概要を紹介する(以下、数値は全て8月7日時点)。

■わが国の建設投資

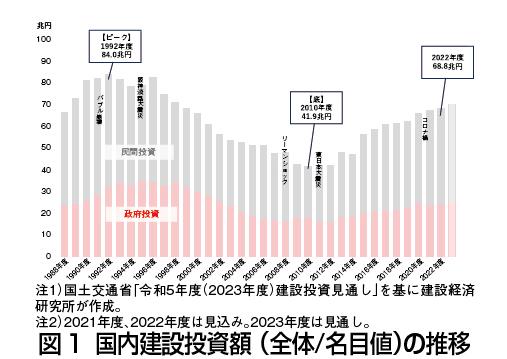

わが国の建設投資は92年度の約84兆円をピークに減少基調に入り、08年のリーマン・ショックの影響などもあり10年度には約42兆円まで半減した(図1)。その後緩やかに回復し、近年は60兆円台後半(名目値)で推移している。国土交通省が23年8月に発表した「令和5年度建設投資見通し」によると、22年度は約68・8兆円の見込みとなった。その主な内訳は民間住宅が約25%、事務所・倉庫・工場などの民間非住宅建築が約16%、民間建築補修(改装・改修)が約13%、民間土木が約11%、政府土木が約26%となっている。

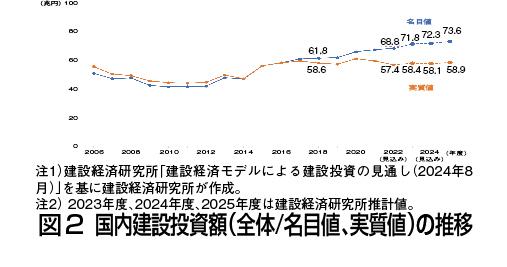

一方で、実質値(15年度基準、以下同じ)でみると22年度は約57・4兆円の見込みで、ここ数年は約58兆―60兆円前後の水準でほぼ横ばいの状況が続いている(図2)。建設資材や労務費の上昇により名目値は伸びているが、実質的な建設投資は伸びていないのが現状である。

■建設投資の見通し

24年度の建設投資は政府分野と民間分野ともに底堅く推移するが、建設コストの高止まりの影響を受け、建設投資全体としては名目値72兆2700億円(前年度比0・6%増)、実質値58兆946億円(同0・6%減)となり、ともに前年度と同水準と予測している。

25年度は国内景気の緩やかな回復が続くことが期待され、名目値73兆5900億円(同1・8%増)、実質値58兆8939億円(同1・4%増)で、ともに微増と予測する(図3)。

■政府分野投資

政府分野投資は政府の住宅・非住宅建築投資および土木投資に係る投資額を表したものとなっている。予測は図3のとおりで、24年度は国の当初予算で前年度並みとなる約6兆円の公共事業関係費が確保されていること、23年度の補正予算が前年度と同程度確保されていること、地方単独事業の24年度予算も前年度並みに確保されていること、さらに24年度の足元の出来高が前年同期比で増加していることを踏まえた。

25年度については国・地方ともに当初予算は前年度並みと想定した。また、同年度は「防災・減災、国土強靱化のための5カ年加速化対策」の最終年度となるが、同対策の過年度執行状況や26年度以降の後継計画策定も示されていることを踏まえ、補正予算についても前年度並みに確保されると想定した。

■民間建設投資

住宅投資は21年度の新型コロナウイルス感染症の影響による回復以降は住宅着工戸数、投資額ともに減少基調が続いている。建設コストの上昇による住宅価格の高騰や物価高などが住宅需要を抑制し、24年度の着工戸数は前年度比0・6%減の79・6万戸と予測する(図4)。

着工戸数は同水準であるが、販売価格の高い持ち家の減少の影響を受け投資額は名目値16兆6300億円(同1・5%減)、実質値13兆3663億円(同2・6%減)で微減すると予測する。25年度も同様の状況が継続するとみて、前年度比0・3%増の79・8万戸、投資額は名目値16兆8900億円(同1・6%増)、実質値13兆5101億円(同1・1%増)と予測する。建設コストの上昇に加え住宅の高付加価値化が進むと想定した。

非住宅建設投資(民間非住宅建築投資および民間土木投資)は、24年度の投資額は名目値18兆9400億円(同3・4%増)、実質値15兆2016億円(同2・1%増)、着工床面積は前年度比3・2%増(図5)と予測する。日銀短観などによると、24年度の設備投資計画は全産業で前年度から大幅に増加している。23年度の設備投資は計画時点での大幅な伸びに反して実績は大幅な下方修正となったものの、2年連続で増加した。だが内容としてはハードウエアや生産設備、デジタル化やITインフラへの投資が中心で、建設投資にはあまり波及がなかった。24年度も同様の懸念はあるものの現状の堅調な企業の設備投資意欲を反映して、工場や倉庫・流通施設、国内主要都市におけるオフィスの新設需要が見込まれると想定した。

25年度の投資額は海外の経済・物価動向、資源価格の動向などリスク要因はあるが引き続き企業の設備投資に持ち直しの動きがみられるとみて、名目値で前年度比3・1%増、実質値で同2・6%増と予測した。

■建築補修(改装・改修)投資

建築補修投資は20年度以降高い水準で推移しており、23年度は名目値の前年度比21・8%増と大幅に増加する見通しとしている。特に商業施設やオフィスビル、住宅などで増加傾向が見られ、インバウンド(訪日外国人)需要に対応したホテルや店舗の改修工事、省エネルギー対策や働きやすいオフィス環境への関心の高まり、政府の補助金政策などにより、今後も投資は堅調に推移すると見込まれる。24年度の投資額は、著しく増加した23年度の反動により名目値で前年度比1・7%減の12兆9700億円と予測し、25年度は名目値で前年度比1・7%増の13兆1900億円と予測する。

■おわりに

今回の予測は7月1日時点の国民経済計算(四半期別GDP速報)の24年1―3月期・2次速報を踏まえて推計した結果であり、7月31日に実施された日本銀行の追加利上げは織り込んでいない。本稿執筆時には金融市場が大きく混乱している状況であり、今後の金融政策の先行きや米国経済の先行きに関して不確実性が予測時点よりさらに高まっていると言える。今後の民間分野への影響が懸念されるところであり、注視していく必要がある。なお、今回の建設投資見通しの詳細については当研究所のホームページを参照していただきたい。

執筆者

建設経済研究所 研究理事 朝津 陽子