-

業種・地域から探す

続きの記事![]()

エネルギー産業

石油・天然ガス開発

エネ安全保障と脱炭素を両立! 石油・天然ガス開発業界が攻勢

世界のエネルギー事情が大きな転換点を迎えている。カーボンニュートラル(温室効果ガス排出量実質ゼロ)実現に向けた脱炭素化の流れは変わらないものの、ロシアのウクライナ侵攻と今回の中東情勢の緊迫化を受け、各国はエネルギー安全保障の重要性をあらためて認識。再生可能エネルギーの導入拡大だけでは安定供給を確保できない現実が浮き彫りとなり、石油・天然ガス、そして液化天然ガス(LNG)の役割が再評価されている。

脱炭素から供給力強化へ重心

エネルギー資源開発連盟の「わが国石油・天然ガス開発の現状と課題2025年版」によると、人口増や新興国の経済成長、デジタル化の進展による電力需要の拡大で、世界のエネルギー需要は今後も増加の一途をたどる。再生エネの導入が進んでも短期間で化石燃料を代替することは難しく、石油と天然ガスはエネルギー転換期においても重要な役割を担い続けると見る。つまり、世界のエネルギー情勢は「エナジー・トランジション(脱炭素への移行)」から「エナジー・アディション(供給力強化)」へ重心が移りつつある。

特に天然ガスは石炭に比べ二酸化炭素(CO2)排出量が少なく、ガス火力発電により太陽光や風力など再生エネの出力変動を補完できることから、移行期の「トランジション燃料」として存在感を高めている。世界需要は50年まで増加し続けるという見方が大勢だ。

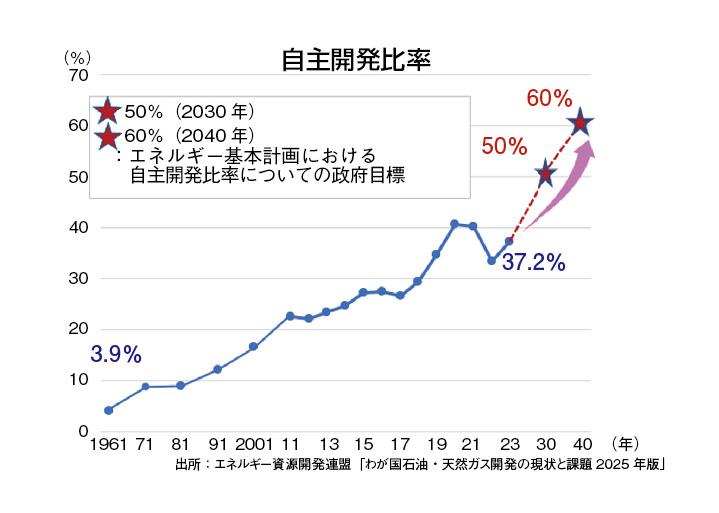

日本にとって、この変化は極めて重要な意味を持つ。日本は1次エネルギーの大半を海外に依存している。原油や天然ガスの安定確保は経済活動と国民生活を支える基盤そのものだ。政府は第7次エネルギー基本計画で石油・天然ガスの自主開発比率を30年に50%以上、40年には60%以上へ高める目標を掲げるが、現状は4割に届いていない(グラフ)。海外権益の確保や供給源の多角化は依然として国の重要課題となっている。

上流投資、再び強化

そのため、石油・天然ガス開発業界では上流投資を再び強化する動きが鮮明になっている。エネルギー資源開発連盟の会員企業も北米や豪州、中東、東南アジアなどで探鉱・開発案件への参画を積極化。LNG分野でも既存案件の拡張や新規プロジェクトへの投資が相次ぐ。

これらをけん引するのがINPEXと石油資源開発(JAPEX)だ。両社は上流事業への投資を拡大する一方、CO2の回収・貯留(CCS)を新たな成長軸に据え、エネルギー安全保障と脱炭素の両立を目指している。

-

INPEXのイクシスLNGプロジェクトでは世界最大級の沖合生産・処理施設から地下資源が陸上へ輸送される

INPEXの収益基盤を支えるのが豪州のイクシスLNGプロジェクト。年間約930万トンのLNGを生産する大型案件で、日本向けLNG供給の約1割を担う。日本のエネルギー安全保障を支えながら、同社の収益の中核を成す。近年は過去最高水準の利益を計上し、創出したキャッシュフローは株主還元と新たな成長投資へ振り向けられている。

すでに次の大型案件としてインドネシアの「アバディLNGプロジェクト」が基本設計(FEED)に入っており、27年の最終投資決定(FID)を目指している。30年代前半には年間約950万トンのLNGを生産する計画だ。さらには水素・アンモニア、再生エネ、CCSなど低炭素事業へもバランス良く資金を投下している。

一方、JAPEXは26年度から10カ年の中長期経営計画で、上流事業を成長の主役とする方針を明確化した。同計画における10年間の累計投資額は1兆5000億円で、このうち約1兆1600億円をE&P(探鉱・開発・生産)事業へ投じる。

-

JAPEXは買収した米タイトオイル・ガス資産をオペレーターとしてさらに拡張する計画だ

その象徴が米国事業の拡大だ。すでに26年2月、コロラド州北東部とワイオミング州南東部のデンバー・ジュールズバーグ盆地にあるタイトオイル・ガス資産を取得。買収額は約13億ドル(約2000億円)に上り、自ら開発計画や投資判断を主導できるオペレーター権益を獲得した。中長期計画では、さらに追加開発を拡充していく方針だ。

同社は35年度に生産量を現在の約4倍となる日量18万バレル(原油換算)へ拡大する目標を掲げる。当期利益1000億円、株主資本利益率12%以上も目指しており、E&P事業をそのけん引役とする。

CCS、国内プロジェクト推進

もっとも、単なる化石燃料回帰を目指しているわけではない。同計画ではCCSやCCUS(CO2の回収・利用・貯留)をE&Pと並ぶコア事業に位置付けている。収益基盤として石油・天然ガス開発を強化し、その利益を低炭素事業へ投資するという戦略だ。

そのCCSで国内のプロジェクトを先導するのも、INPEXとJAPEX。地下構造の解析や掘削技術を持つ石油・天然ガス開発企業は、その中核プレーヤーとしても期待される。

JAPEXが推進するのは北海道苫小牧沖でのCCS事業。苫小牧では16―19年に国内初の大規模実証試験が実施され、累計約30万トンのCO2圧入に成功した。現在は商用化を見据えた段階へ移行し、試掘により海底下の貯留層の特性や容量を評価中。30年度中の圧入開始を目指す。

INPEXは千葉県で首都圏CCSプロジェクトを推進する。日本製鉄の君津地区の製鉄所などから排出されるCO2を回収し、九十九里沖の海底地下へ圧入する。7月には試掘作業に入る予定で、地下構造や貯留能力の評価を進める。

エネルギー安全保障を巡る緊張は、資源開発企業だけでなく石油元売り各社にも大きな影響を及ぼしている。中東情勢の悪化でホルムズ海峡の通航リスクが高まる中、国内で石油製品の供給を担うENEOSホールディングス、出光興産、コスモエネルギーホールディングスなどが代替調達に奔走している。

日本は原油輸入の9割以上を中東、特にホルムズ海峡の内側の地域に依存してきた。目下、各社は米国を中心に中南米、アフリカ、中央アジアなどからの調達を拡大し、供給網の多様化を急いでいる。これはエネルギー安全保障が単なる政策課題ではなく、企業経営そのものに直結する時代に入ったことを物語る。上流企業による資源確保、元売りによる調達網強化は車の両輪であり、日本のエネルギー供給体制を支える重要な基盤となっている。