-

業種・地域から探す

続きの記事![]()

不動産

今後の不動産取引に影響のある法改正 空き家問題に対する国の施策

【執筆】ときそう 代表取締役 吉野 荘平

近年、日本各地で深刻化する空き家問題は治安や景観への悪影響のみならず、周辺環境や資産価値の低下を招くことも少なくない。こうしたリスクを抑制するため、国は「空き家対策推進プログラム」などさまざまな施策を打ち出し、不動産業界もその対策の担い手として重要な役割を期待されている。ここでは、空き家に関する法改正、特に媒介報酬の特例と不動産コンサルティングなどに焦点を当て、不動産取引への影響を解説する。

空き家対策推進プログラムの概要

国土交通省は2023年6月、「不動産業による空き家対策推進プログラム」を策定した。このプログラムは、空き家の発生から流通・利活用まで一括してサポートできる不動産業者の役割強化を目的の一つとしている。主な施策として、①媒介報酬規制の見直し②空き家管理受託のガイドラインの策定③コンサルティング業務の促進―などが挙げられる。次に、①と②について解説する。

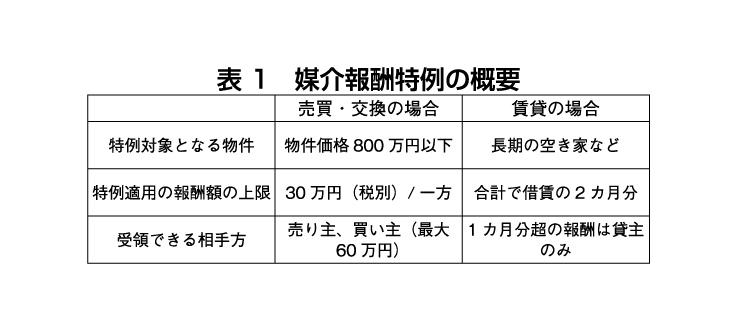

【1】媒介報酬の特例改正

媒介報酬額の特例は、これまで低廉な空き家など(400万円以下の物件)について媒介や代理をする場合、売り主から18万円(税別)を受領することが認められていたが、24年7月から次の通り特例内容が拡大された(表1)。

(1)売買・交換の媒介報酬特例

低廉な空き家など(800万円以下)の売買または交換の媒介に関して、依頼者から受ける報酬額の上限が30万円(税別、以下同様)に引き上げられた。両手取引の場合は、売り主と買い主からそれぞれ30万円、合計60万円まで受け取ることが可能である。

(2)賃貸の媒介報酬特例

長期の空き家の賃貸借の媒介は、借り主から受ける報酬額が借賃の1カ月以内(居住用の場合は承諾ある場合を除き、0・5カ月以内)である場合に限り、貸主から受ける報酬額と合計で借賃の2カ月分までの範囲で報酬を受けることが可能となった。

これらの特例適用には、媒介契約や代理契約の締結に際し、あらかじめ依頼者に説明し、合意を得る必要がある点に注意が必要だ。

【2】不動産コンサルティング業務の明確化

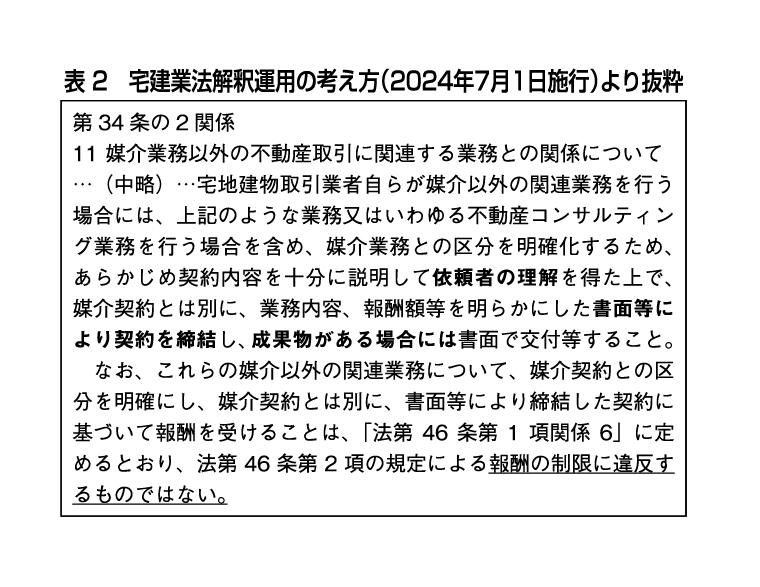

媒介報酬の特例が拡大されたとはいえ、成約までに必要な空き家の管理や活用方法の検討などには多大な工数がかかる場合が多い。このため国交省は「宅地建物取引業法の解釈・運用の考え方」(「宅建業法解釈運用の考え方」)を24年7月に改正し、次の通り、不動産コンサルティング業務をより明確化した。

①宅建業法解釈運用の考え方の改正

改正された「宅建業法解釈運用の考え方」について、不動産コンサルティングに関する部分を表2に抜粋する。

改正前との違いは、これまで成果物の交付が必須要件であったのに対し、改正後は成果物がある場合に交付が要件となっている点、また媒介報酬規定に抵触するものでないと明記された点が挙げられる。

②不動産コンサルティング業務の注意点

国交省の調査では、高齢の空き家所有者が「管理が煩雑で手が回らず、専門家に委託したい」と回答する割合は年々増加傾向にある。コンサルティング報酬には法定上限がないこともあり、契約内容を明確化したうえで、媒介業務と分けて報酬を受け取れる点は不動産会社にとって事業拡大のチャンスになる。

ただし、不動産コンサルティングを実施する際は、宅建業法解釈運用の考え方に従い、以下の点に注意が必要だ。

1.業務内容と報酬額の説明=不動産会社は媒介契約とは別に、不動産コンサルティング業務の具体的な内容とそれに伴う報酬額について、依頼者へ事前に説明する必要がある。

2.契約書の締結=説明した業務内容と報酬額を記載した契約書を、媒介契約とは別に依頼者と不動産会社の双方で締結する必要がある。

3.専門家との連携=弁護士や税理士など法定資格士の業務を行うことは禁止されており、必要に応じて連携することが求められる。

その他の空き家に関する改正法令

-

-

国交省「本特例に関する特約の例」

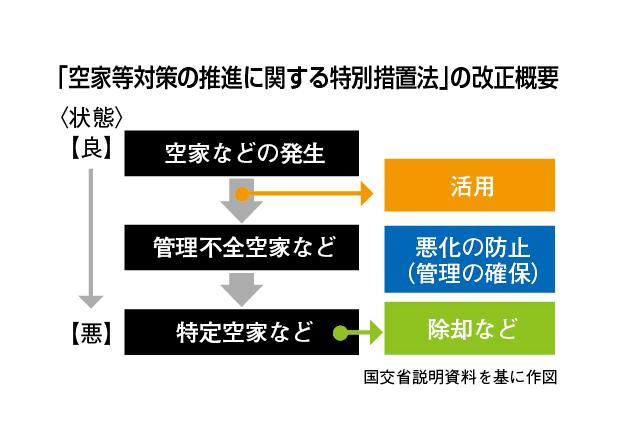

【1】「空家等対策の推進に関する特別措置法」の改正

23年12月に施行された「空家等対策の推進に関する特別措置法」の一部改正では、空き家の①「活用拡大」②「管理の確保」③「特定空家の除却等」―の3本柱で対応を強化した(図)。

このうち①「活用拡大」、特に市区町村が定める「空家等活用促進区域の創設」は、これまで空き家の利活用でネックとなっていた接道規定(建築基準法43条)や用途制限(同48条)などの特例が認められるようになり、中心市街地や住宅団地など、地域拠点のエリアに集積する空き家の有効活用が期待される。

また②「管理の確保」では、管理が不十分な空き家などへの対応強化として、「管理不全空家等」の定義が新設された。市区町村からの指導に従わずに勧告を受けた場合、固定資産税などの軽減措置(住宅用地特例)が受けられなくなる。これにより、空き家所有者の適切な管理を促進する効果が見込まれる。

【2】「空き家の譲渡所得の3000万円特別控除」の改正

「空き家の譲渡所得の3000万円特別控除」とは、被相続人の住まいを相続した相続人がその家屋または敷地の譲渡で一定の要件を満たした場合、譲渡にかかる譲渡所得の金額から3000万円(相続した相続人の数が3人以上の場合は2000万円)を特別控除する特例である。

改正前の問題点としては、これまで「譲渡の時まで」に売り主が家屋を耐震改修または除却を行ったケースのみが特例の対象であり、相続人としては売却できるかどうかわからないまま空き家の取り壊しをすれば、場合によっては固定資産税などが高くなってしまうリスクが懸念されていた。

そこで24年1月1日以降の譲渡から、買い主が譲渡の日の属する年の翌年2月15日までに耐震改修または除却の工事を行った場合、工事の実施が譲渡後であっても適用対象となった。

改正後の懸念事項として、売却した後に買い主が期限内に工事をせず、その結果、売り主が本特例を受けられなくなる危険性が考えられる。そのため、不動産会社は売買契約書に買い主が工事をしなかった場合の損害賠償などについて特約を定める必要があるだろう。この特約の例文は、国交省がモデル条項を公表しているので参考にしてほしい。

総務省が24年4月30日に発表した「令和5年住宅・土地統計調査」の速報集計結果によると、23年の全国の空き家数は約900万戸、空き家率は13・8%といずれも過去最多を記録し、今後も増加が予想される。

前述の通り、法改正によって不動産業界は空き家対策の重要な担い手として期待されている。今後は、これらの法改正を踏まえた新たなビジネスモデルの構築や、専門知識を持つ人材の育成が不動産業界の課題といえるだろう。