-

業種・地域から探す

続きの記事![]()

住宅産業

ライフプランで考える住宅購入のポイント/人生設計から始める、安心・納得のマイホーム計画

-

糸田 孝一

【執筆】糸田 孝一

【プロフィル】CFP認定者、1級ファイナンシャル・プランニング技能士、税理士、Miraie代表取締役、Miraie会計事務所代表、金経済教育推進機構(J-FLEC)認定アドバイザー・講師

「マイホームが欲しい」と思っても、住宅は人生で最も高額な買い物といわれるだけに、不安や迷いを感じる人も多いものだ。そんなときは「家を買うこと」そのものよりも、「これからどんな人生を送りたいか」を軸に考えることがポイントとなる。ここでは、住宅購入とライフプランの関係、安心して一歩を踏み出すための資金計画や税制など、知っておきたいポイントを紹介する。

ライフプラン/家を買う意味を考える

住宅購入を考える前に、自分や家族のこれからの人生を一度立ち止まって見つめ直してみよう。例えば人生には子どもの進学・独立・結婚、自動車の購入・買い替え、住宅の購入、メンテナンスやリフォーム、海外旅行、退職、老後生活などの大きなイベントがある。

これらにはそれぞれお金がかかる。将来の支出をある程度見積もり、将来の収入とのバランスを考えることはとても大事なことだ。このバランスを考えることによって、住宅に使える予算が自然と見えてくる。住宅を買う人の多くは、住宅ローンを組むと思う。住宅ローンを安易に考えて高額なローンを組むことは望ましくない。ライフプランを描いて、無理のない返済計画を立てることが重要だ。

さらに、子どもが独立したあともその家に住み続けるのか、老後は住み替えやリフォームを考えているのかといった将来像まで描くことができれば、「今どんな家を買えばいいのか」も明確になってくる。

住宅ローン/「借り方」「返し方」で大きく変わる

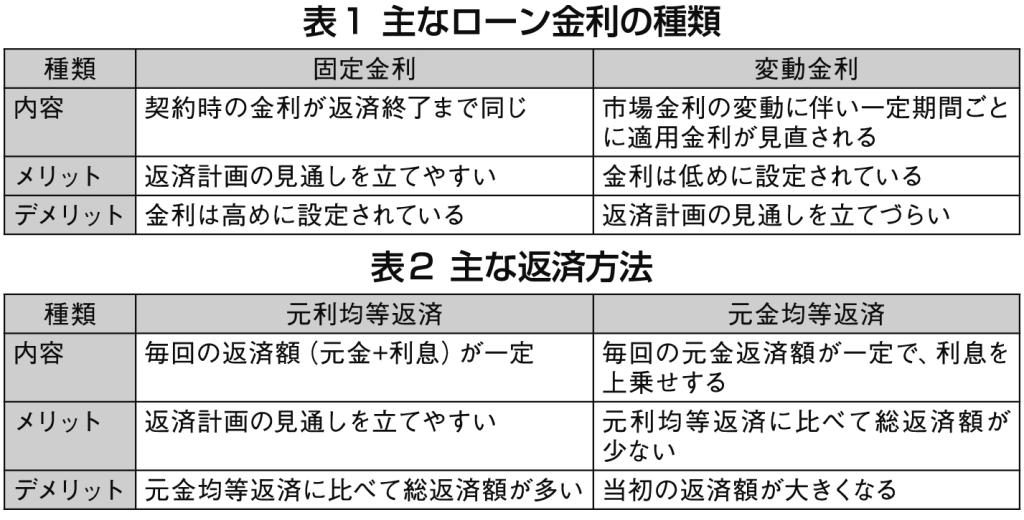

住宅購入においてほとんどの人が利用するのが住宅ローンだ。住宅の購入金額は非常に大きな金額になるので、その金利や返済方法(表1、2)についてはよく理解しておくことが必要だ。

そしてそれらを踏まえて、先ほどのライフプランにあてはめた上で、無理のない資金計画を立てることが重要だ。住宅金融支援機構では、資金計画シミュレーションを用意しているので、これを利用してみることをすすめる。

団体信用生命保険制度

団体信用生命保険制度は加入者が死亡したり所定の身体障害状態になった場合に、以後の返済が不要となる生命保険。人生ではいつ何が起きてもおかしくはないが、いざという時に、残された者が住む家を失わないためにも加入しておくことが必要だ。

また、連生団信は夫婦2人が連帯債務者である場合に、夫婦のどちらか一方の加入者が死亡した場合などに、2人分の住宅ローンが返済不要となる生命保険だ。最近では夫婦で住宅を購入することが多くなったので、この保険はとてもありがたい。ただ、少々保険料が高くなるので、注意が必要だ。

住宅に関わる税制

住宅の購入にあたって課税される税金は、一定の条件を満たすと減税・優遇措置がとられていることが多い。特に住宅ローン減税は非常に大きなメリットがある。これをうまく活用したい。

【1】住宅購入時に必要な税金の種類と減税・優遇制度

①印紙税

売買契約書に必要だが、不動産売買については一定の金額が軽減されている。また、住宅ローンを組む際には、金銭消費貸借契約書を結ぶが、そこにも一定の印紙が必要になる。

②消費税

建物の購入代金や仲介手数料の支払い時に課税されるが、土地の購入代金には消費税はかからない。

③登録免許税

登記申請時に課税されるが、住宅購入時の建物・土地の所有権の登記に関する税率に、一定の軽減措置が適用される。

④不動産取得税

不動産取得により課税されるが、一定の条件を満たすと、税金が軽減される。

【2】住宅購入後に利用できる減税・優遇制度

①住宅借入金等特別控除(住宅ローン減税)

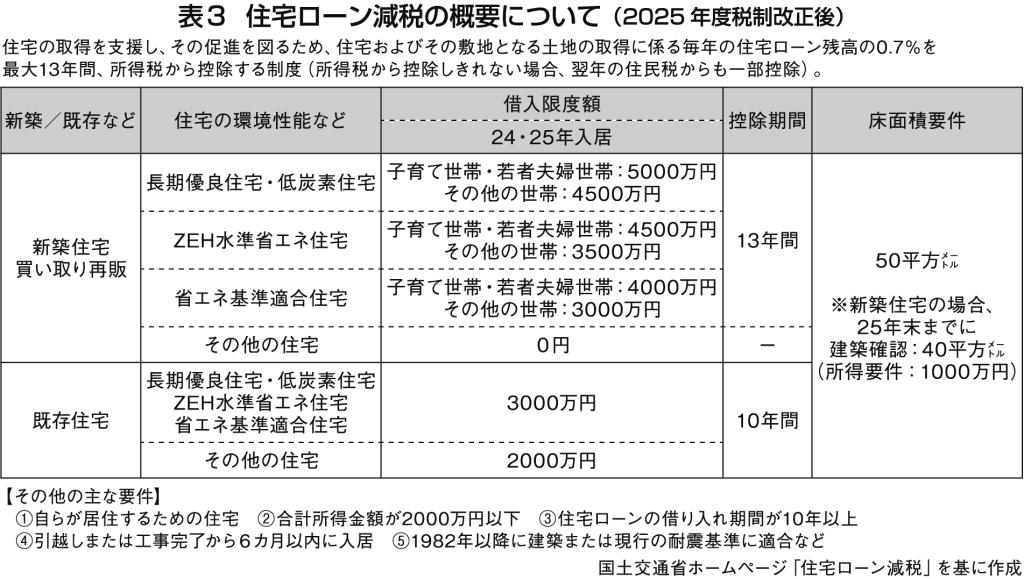

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得または増改築などをした場合、年末のローン残高の0・7%を所得税から最大13年間控除する制度だ。この特例を受けるためには、表3のような一定の要件を満たす必要がある。

②認定住宅等新築等特別税額控除(投資型減税)

住宅ローンを利用せず、自己資金で一定の基準を満たした住宅を購入した場合には、所得税が控除される投資型減税という制度がある。減税額は、4万5300円×床面積×10%(上限65万円)。

③固定資産税・都市計画税の減税

新築で住宅を購入した場合には、固定資産税が3-5年間は2分の1になる。また都市計画税も、3分の1から3分の2になる。

住宅に関わる補助金・助成金制度

住宅の購入にあたっては、政府や自治体がさまざまな購入支援事業を行っている。これらの制度をうまく活用したい。

①子育てグリーン住宅支援事業

新築住宅を建築・購入する子育て世帯または若者夫婦世帯、特定のリフォームを実施する世帯に向けた補助金事業。

新築の場合、グリーン・トランスフォーメーション(GX)志向型住宅は全世帯対象で160万円が支援される。長期優良住宅では子育て世帯または若者夫婦世帯に80万円。ネット・ゼロ・エネルギー・ハウス(ZEH)水準住宅は子育て世帯または若者夫婦世帯に40万円となっている。

リフォームの場合は全世帯対象に最大60万円が補助される。

②戸建住宅ZEH化等支援事業

ZEHやZEH+などの高性能住宅を新築した場合の補助金事業。ZEHは全世帯対象に55万円。ZEH+は全世帯対象に90万円が補助される。

③各自治体による補助金事業

自治体には住宅支援事業として補助金などを設けている場合がある。例えば東京都では「東京ゼロエミ住宅」の新築などに対する助成事業や、滋賀県東近江市では東近江市住まいる事業補助金などの制度がある。

購入後も定期的に「見直し」を

住宅は買って終わりではない。ライフプランは変化するものだ。収入や勤務先が変わったときや退職したとき、ローンの金利が変わったときなどのタイミングで、家計の見直しや住宅ローンの見直しをすることをおすすめする。

住宅ローンの借り換えもその一つの方法だが、諸費用がかかるため、単純に金利だけを見て決めないように注意が必要だ。