-

業種・地域から探す

溶射技術

脱炭素社会に向けた変革と溶射技術への期待

【執筆】 一般財団法人 航空宇宙技術振興財団 評議員 伊藤 義康

2020年10月の「2050年カーボンニュートラル」宣言に始まる日本のグリーン変革は、菅政権の「グリーン成長戦略」に始まり、岸田政権の「グリーン・トランスフォーメーション(GX)」で法制化され、25年2月、石破政権で「第7次エネルギー基本計画」と共に「GX2040ビジョン」が閣議決定された。ビジョンでは、40年までの「産業構造と産業立地」「GXを加速するための個別産業分野の取り組み」「成長志向型カーボンプライシング構想」が示された。急速な産業構造の変革が進められる中で、溶射技術への期待も高まる。

第7次エネルギー基本計画とは

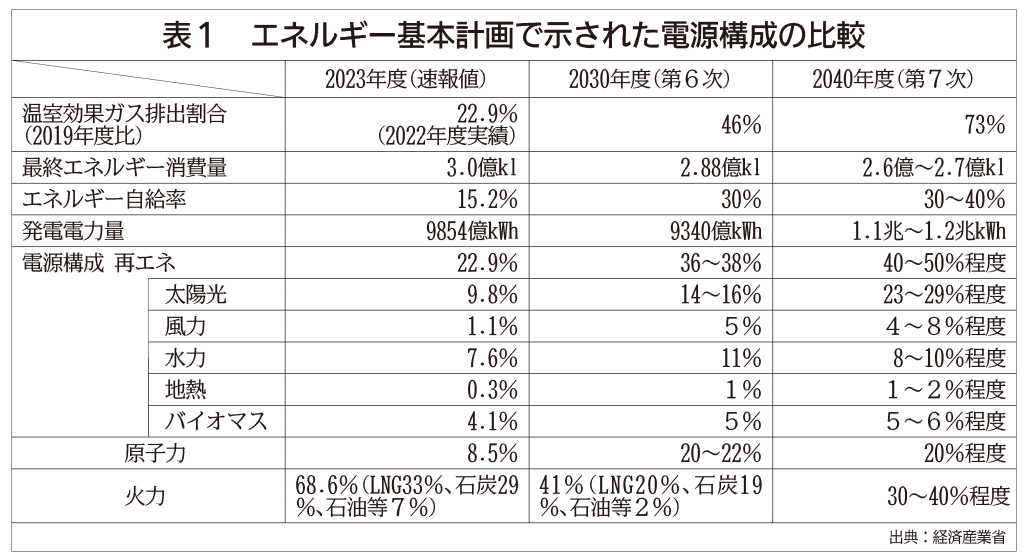

2021年10月の第6次エネルギー基本計画以降、ロシアのウクライナ侵攻やイスラエルを起点とする中東の政情不安により、世界のエネルギー情勢は大きく変化している。加えて、日本のエネルギー自給率が12・6%(22年度)と先進国の中でも低いため、政府は新たに策定した「2040年度温室効果ガス73%削減」と整合するよう、エネルギー安定供給・脱炭素推進・経済成長の同時実現を目指して、「第7次エネルギー基本計画」を策定した。

しかし、米国トランプ政権のパリ協定からの離脱表明と相次ぐ関税措置、継続する世界的なインフレによる資材高騰などから、脱炭素化は困難な状況に直面している。政府は、この難局を切り抜けるため、再生可能エネルギー(以下、再エネ)とともに原子力発電を最大限活用する方針に切り替えた。

実現性の高い電源構成を目指して

人口減少や節電・省エネなどの影響で、2005年をピークに国内電力需要は年々減少してきた。しかし、経済成長とデータセンター(DC、440億キロワット時)や半導体工場(73億キロワット時)の増設により、政府は40年の電力需要は10—20%増加すると予測。第7次エネルギー基本計画では、この増加分を脱炭素電源(再エネと原子力)で補うとした。

すなわち、40年の電源構成として脱炭素電源(再エネと原子力)の比率を60—70%に引き上げた。原子力発電比率は従来並みの20%程度とし、今後も安全を確保しつつ、26基全ての再稼働を進め、火力発電の比率は30—40%程度と、現在の半減化を目指す計画を明らかにした(表1)。

再エネ導入加速とコーティング技術

-

風車タワーへの防食コーティング(左)と地熱タービン・ロータへの耐食・耐摩耗コーティング

第6次エネルギー基本計画では2030年度に再エネ比率を36—38%としたが、第7次基本計画では40年に40—50%へと引き上げ、火力発電を上回る最大の電源とした。今後15年間で再エネの導入は、現状の2倍を目指す計画である。

太陽光発電は比率を23—29%と倍増し、最も期待されている。近年の太陽光発電の導入は鈍化傾向にあるため、防食対策が鍵となる浮体式太陽光発電など設置用地の拡大が必要である。一方で、政府は40年までに一般家庭600万所帯分の電力をまかなうため、フィルムやガラス基板表面に塗布するタイプの次世代ペロブスカイト型太陽電池で20ギガワットの導入目標を掲げ、加速させる方針を表明している。

風力発電の比率は4—8%程度であるが、政府は洋上風力を再エネの主力電源化に向けた「切り札」と位置付けている。30年までに10ギガワット、40年までに30—45ギガワット以上の導入を計画しており、風車タワーやナセルへの海洋構造物で培われてきた防食コーティングの重要度が増している(画像)。

ところで、季節や天候の影響を受ける太陽光と風力では、「再エネ制御」の常態化が問題となっている。この現状を打破しなければ、次世代ペロブスカイト型太陽電池や浮体式洋上風力発電の開発も意味をなさない。再エネ増設には、揚水発電や蓄電池などの電力貯蔵システムの開発と電力系統の連系線拡充が不可欠である。

水力発電の比率は8—10%である。堆砂の深刻化による発電容量の減少、激甚化する豪雨災害による損傷、設備老朽化への対策が鍵である。最近になり、電力会社が保有する大規模水力発電所のリパワリング工事が始められており、水車ランナーやガイドベーンへの耐土砂摩耗コーティングの重要度が高まっている。

地熱発電の比率は1—2%と低い。既設地熱発電所の経年的な発電効率の低下対策、老朽化更新によるリパワリングが喫緊の課題であるが、電力会社を中心に対策が遅れている。今後、タービン部品や配管への耐食・耐摩耗コーティング、シリカ付着防止対策など地熱発電特有の問題解決が望まれる。

バイオマス発電の比率は5—6%。バイオマス・ボイラーの安定運転と長寿命化を実現するためには、石炭火力発電所のボイラーのメンテナンスで培われてきた高温耐食・耐摩耗コーティングが必須である。

GX2040ビジョンとは

「脱炭素の推進」と「経済成長」の両立である。政府はGX分野への積極投資により①革新技術を生かした新たなGX事業を次々と生み出し、②日本の強みである素材から製品に至るサプライチェーンを構築し、脱炭素エネルギーの利用やDX(デジタルトランスフォーメーション)により高度化した産業構造への変革を目指すとしている。

具体的には、脱炭素電源(再エネや原子力)が豊富な地域に企業投資を呼び込み、新たな産業集積の構築を目指し、進出企業には電気料金や税負担の軽減措置を検討し、地方創生と経済成長につなげる。

2025年8月、政府は既存化学プラントなどを活用する「コンビナート等再生型」と、データセンター建設の「DC集積型」の選定条件を示し、都道府県への公募の開始を目指す。

成長志向型カーボンプライシング構想

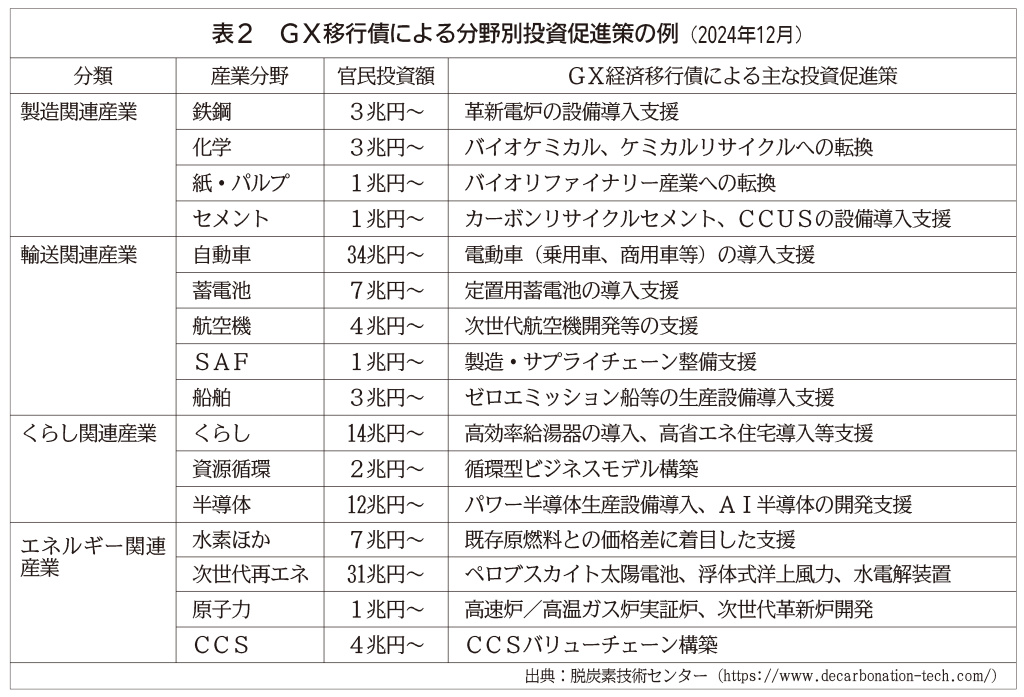

日本全体の二酸化炭素(CO2)排出量の36%を製造関連産業、18%を輸送関連産業、33%を“くらし”関連産業、7%をエネルギー関連産業が占めている。これら温室効果ガス排出量の多い分野ごとに中長期的な視点から、「分野別投資戦略」に基づき、個別にGX投資促進策が進められている。

その具体化には、今後10年間で150兆円を超える大規模な投資を官民協調で実現する(表2)。

政府は企業のGX投資の前倒しを促進するためGX経済移行債を発行し、「分野別投資戦略」に基づき10年間で20兆円規模の先行投資支援を行う「成長志向型カーボンプライシング構想」を推進している。

すなわち、2026年度から「温室効果ガスの排出量取引制度」が始まる。割り当てられた排出枠を超えた企業は、市場で枠を購入する必要があり、枠に余剰が出れば売ることもできる。

28年度から化石燃料の輸入事業者に対して温室効果ガス排出量に応じて「化石燃料賦課金」を導入し、33年度から発電事業者には「有償オークション制度」を導入する。これにより排出量の取引価格は中長期的に上昇するとし、GX投資を早めに実行した事業者が得をする仕組みとしている。

個別産業分野への投資とコーティング技術

製造関連産業の鉄鋼分野では、日本製鉄、JFEスチール、神戸製鋼所の3社が、グリーンイノベーション(GI)基金を活用して、電炉法への転換、水素による直接還元製鉄、高炉法をベースとする水素還元製鉄を進めている。

電炉はCO2排出量を高炉の約25%に抑えられるため、本格的な水素還元製鉄が立ち上がるまでの移行期間として重点投資が行われているが、経済性との両立が課題である。また、電炉だけで高級鋼需要をまかなえないため、将来的には高炉とCCUS(CO2の回収・貯留・利用)により、カーボンニュートラルを目指す。

製鉄プロセスで使われる各種ロールへの耐食・耐摩耗コーティング技術は長寿命化とともに、製品の高品質化に必須の技術で、今後も溶射ロール開発は継続される。

ところで、2025年6月、欧州アルセロール・ミタルはドイツ北部で計画していた高炉での水素製鉄設備の導入中止を発表した。原料であるグリーン水素の供給計画の遅れなどで事業化が困難と判断した。また、25年7月、再エネ水素でオーストラリア最大の「グリーン水素」プロジェクトが頓挫し、日本勢の撤退が報じられた。安価で豊富なグリーン水素の供給が困難との判断からである。

多くの製造関連産業、輸送関連産業、エネルギー関連産業では、安価で豊富なグリーン水素の供給を構想の基盤に据えており、各分野での今後の動向が注目される。

一方、輸送関連産業の航空機分野では、IHIがグリーンイノベーション(GI)基金を活用してハイブリッド航空機用の電動ターボ機械の開発、川崎重工業が水素航空機用の低窒素酸化物(NOx)エンジン燃焼器と液体水素燃料貯蔵タンクの開発、三菱重工業と新明和工業は航空機主要構造部品の炭素繊維強化熱可塑性プラスチック(CFRTP)による軽量構造の開発を進めている。

航空機エンジンでは、米国GEエアロスペースが開発したセラミックス基複合材料(CMC)の実用化が進む。耐熱温度1000度Cのニッケル基超合金に対して1300度Cと高く、比重は約3分の1と軽量なため、LEAPエンジンの静止部品「シュラウド」に適用され、16年からエアバス「A320neo」、ボーイング「B737MAX」などに搭載され実績を積んできた。

このCMC表面には溶射プロセスによる耐環境コーティング(EBC)が施されており、燃焼器・静翼などへの適用拡大が進められている。

25年4月、経済産業省は航空機産業の供給網強化に向け、官民検討会「サプライチェーン現代化検討会」を新設した。エアバスやボーイングは次期航空機の開発構想で、部素材の高機能化や生産機数を増やす高レート化などを進めており、サプライヤーとしての能力向上や国内産業の規模拡大が必要とされる。

GX実現に向け急速に進む産業構造の変革

2024年8月、政府は製造過程で排出されるCO2を減らした「グリーン製品」の調達を製造業者らに義務づける方針を発表した。25年度から自動車や住宅メーカー、造船など大企業を念頭に置いて段階的に進められている。

一方、25年1月以降、米国トランプ政権はアラスカ州など国有地や海域での石油・天然ガスの規制緩和と増産、電気自動車(EV)の普及策や排ガス規制の撤回、洋上風力発電のリース停止などGX阻止ともとれる政策を打ち出している。

米国が「パリ協定」から離脱し、原油・天然ガスの輸出を加速することで、気候変動などの環境対策は一時的に停滞することになる。しかし、この状況が持続可能な社会につながるとは考えられない。日本は粛々とGX実現に向けて前進し、国際競争力を身につけていく必要がある。