-

業種・地域から探す

- 業種から探す

- 地域から探す

- 電機・電子・情報・通信

- 工作機械・ロボット・加工技術

- 産業機械・機構部品

- 素材・化学

- 環境・エネルギー・防災

- 自動車・航空機・宇宙・鉄道

- 建設・建築・土木・道路・住宅・住宅設備

- 物流・搬送

- 食品・医薬

- イベント・ビジネス全般

- 北海道・東北地方

- 関東地方

- 中部地方

- 近畿地方

- 中国地方

- 四国地方

- 九州・沖縄地方

建設業界の市場動向

わが国の建設投資は、コロナ禍の収束に伴う民間分野の回復、防災・減災に係る予算を背景とした政府分野の堅調な投資もあり、全体として底堅く推移している。一方、昨今の資材高騰などが及ぼす企業への影響は依然として大きく、主要建設会社40社の2023年度第2四半期決算では、前年度から受注・売上高が増加したものの、利益率が低下傾向にある。当面は建設コストの高止まりが解消される見込みも薄く、採算性の改善が課題となっている。

受注高・売上高

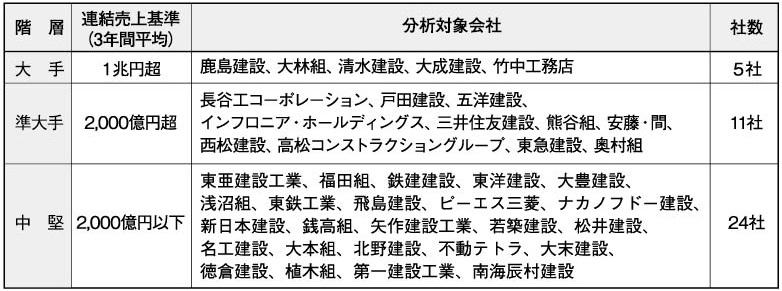

当研究所では、有価証券報告書から第2四半期(4―9月)の決算データを用い、主要建設会社40社(20―22年度の連結売上高平均の上位40社)の決算分析を行っている。23年度第2四半期決算(分析対象会社の一部は、1―6月決算データを採用)より、建設会社の置かれた経済状況と環境変化について考察する。

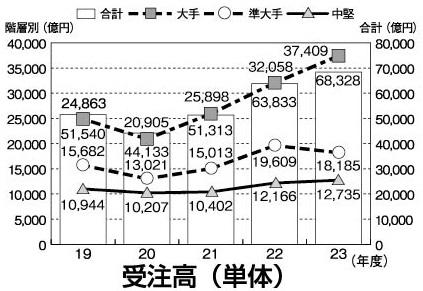

単体の受注高は前年同期比7・0%増の6兆8328億円で、3年連続の増加となった。階層別では「大手」が前年同期比16・7%増の3兆7409億円、「準大手」が同7・3%減の1兆8185億円、「中堅」が同4・7%増の1兆2735億円となった。

単体の受注高を建築と土木の部門別にみると、建築(集計39社)が前年同期比8・1%増の4兆7571億円、土木(集計37社)が前年同期比0・8%増の1兆8106億円と共に3年連続で増加となった。建築部門の受注高は、階層別で「大手」(集計5社)が前年同期比17・1%増の2兆8480億円、「準大手」(集計11社)が同9・5%減の1兆1851億円、「中堅」(集計23社)が同9・6%増の7240億円となり、増加したのは「大手」3社、「準大手」3社、「中堅」12社であった。建築部門では、コロナ禍後の社会経済活動の正常化に伴い高い投資意欲が続いており、コロナ禍前を上回る高い水準で推移している。土木部門の受注高は、階層別で「大手」(集計5社)が前年同期比5・6%増の7109億円、「準大手」(集計10社)が同2・2%減の5902億円、「中堅」(集計22社)が同1・9%減の5095億円となり、増加したのは「大手」3社、「準大手」5社、「中堅」12社であった。土木部門では、「準大手」、「中堅」で減少しているものの、増加幅の大きかった前年度からの反動減とみられ、「防災・減災、国土強靭化のための5か年加速化対策」による補正予算などを背景に、堅調に推移している。

連結の売上高は、前年同期比12・7%増の8兆6823億円で、3年連続の増加となった。階層別では、「大手」が前年同期比13・2%増の4兆8036億円、「準大手」が同12・2%増の2兆5963億円、「中堅」が同11・8%増の1兆2824億円となり、いずれの階層もコロナ禍前を上回る水準で推移している。増加したのは「大手」5社、「準大手」10社、「中堅」20社であった。23年度通期の売上高予想では、「大手」では5社、「準大手」では10社、「中堅」では21社が増収を見込んでいる。

売上総利益・営業利益

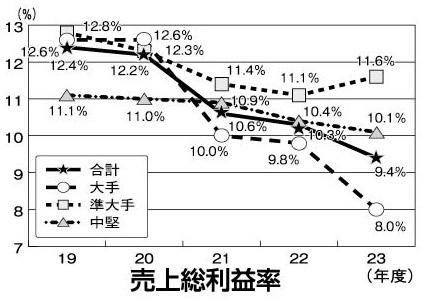

連結の売上総利益は前年同期比3・1%増の8171億円で、2年連続の増加となった。階層別では「大手」が前年同期比7・1%減の3859億円、「準大手」が同17・1%増の3019億円、「中堅」が同8・6%増の1294億円となった。連結の売上総利益率は前年同期比0・9ポイント低下して9・4%となり、階層別では「大手」が同1・8ポイント低下し8・0%、「準大手」は同0・5ポイント上昇し11・6%、「中堅」は同0・3ポイント低下し10・1%となった。前年度から売上総利益が減少したのは16社、売上総利益率が低下したのは25社であった。

連結の営業利益は前年同期比3・9%減の2733億円で、前年度から減少に転じた。階層別では「大手」が前年同期比30・2%減の1092億円、「準大手」が同35・8%増の1192億円、「中堅」が同11・5%増の4486億円となった。連結の営業利益率は前年同期比0・6ポイント低下し、3・1%となる。階層別では、「大手」は同1・4ポイント低下し2・3%、「準大手」は同0・8ポイント上昇し4・6%、「中堅」は前年度と同水準の3・5%となった。前年度から営業利益が減少したのは18社、うち3社が営業赤字となった。

堅調な建設投資を背景とした売上高の増加により売上総利益全体は増加したものの、受注工事の採算性の低下から売上総利益率は低下が続いている。また営業利益に着目すると、「大手」で営業利益・営業利益率の大幅な減少・低下がみられる。特に大型の民間建築工事を抱える企業においては、資材価格や人件費といった建設コストの高止まり、工期逼迫に伴う工事原価の増加などが、受注工事の採算性を押し下げる要因となっている。

23年度・24年度 建設投資の見通し

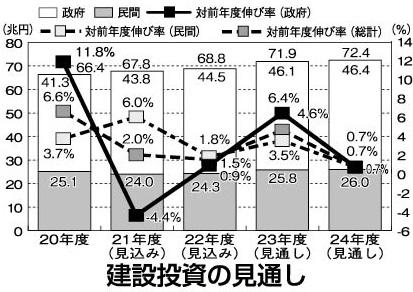

当研究所では「建設経済モデル」を用いて建設投資額の予測を四半期ごとに公表している。24年1月12日公表の最新予測では、23年度の建設投資額が名目値で前年度比4・6%増の71・9兆円、実質値(15年度基準)で同2・1%増の58・6兆円と予測し、24年度が名目値で前年度比0・7%増の72・4兆円、実質値で同0・1%増の58・6兆円と予測する。

23年度は全体でみれば政府分野、民間分野ともに底堅く推移すると予測するものの、建設コスト高止まりの影響から、特に民間分野では住宅建設、非住宅建設ともに新規着工に足踏みする様子がうかがえる。24年度は前年度の民間分野での新規着工の減少が影響すると想定し、投資額は名目値、実質値ともに前年度と同水準と予測する。

なお、日本および海外諸国の政策金利の動向によっては、特に日米の政策金利幅の縮小・円高の進行により民間企業の収益が下振れし設備投資にマイナスの影響を及ぼす懸念があるなど、投資の下押し要因には注意する必要がある。

【執筆】

建設経済研究所

研究員 幸喜 周斗