-

業種・地域から探す

モノづくり支える基盤技術 自動車産業中心に中部地区で発展

-

自社の強みを生かす金型メーカー

金型は製品の大量生産に欠かせないモノづくりの基盤技術(サポーティングインダストリー)。部品や製品の母型となり、日用品や自動車、電化製品などあらゆる分野で用いられている。膨大な利用回数に耐えながらも均質な製品を作り続ける精度が求められる。自動車産業を中心に、モノづくりの一大集積地である中部地区では、同時に金型産業でも中心的な地域として発展してきた。経済産業省が発表した最新の経済センサス活動調査によると、国内の金型生産額は約1兆5438億円。このうち約4割を中部地区が担っている。

しかし自動車の電気自動車(EV)化が本格化する中、今後に不安を抱える中小メーカーも多い。EV化による部品点数の減少は約3万点とされる。特にエンジンやトランスミッションなど内燃系部品は生産量の大幅な減少や、消失が予測される。中部地区では既に「エンジン周りの金型受注が前年比で20%は減った」とこぼすメーカーもある。内燃系部品を手がけるメーカーにとっては、生き残りをかけて事業の方向転換が不可欠となってくる。

内燃系部品減少、中小メーカーに打撃

-

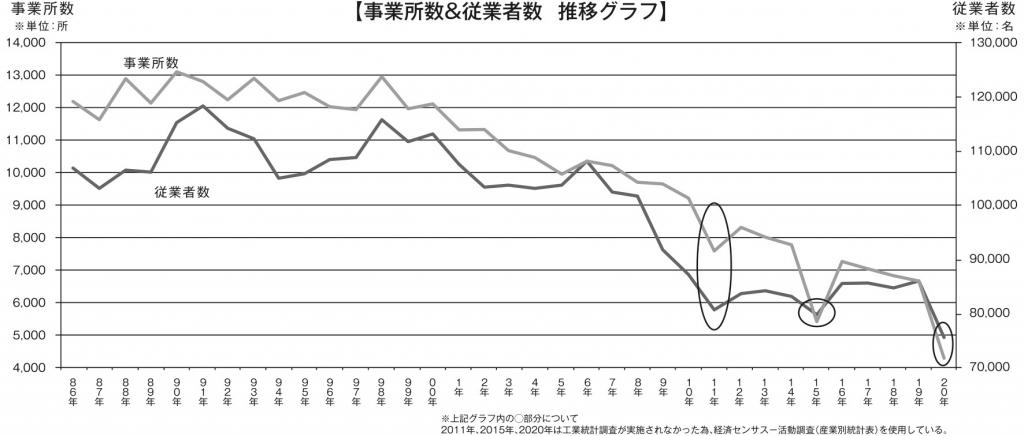

金型産業の事業所数、従業者数の推移

また、自動車産業のこうした動きは金型産業全体にも大きな影響を与える。日本金型工業会が会員企業に行ったアンケート調査によると、2022年の国内金型生産額のうち約70・3%が自動車に関わる製品。自動車産業への依存度は非常に高く、内燃系部品の金型が減少すれば業界にとっても大きな打撃となるのは明らかだ。

さらにトヨタ自動車がアルミニウムによる一体成形技術「ギガキャスト」の導入を発表。従来86部品33工程必要だった部品生産が1部品1工程で可能になるだけでなく、金型を専用部と汎用部に分け、専用部のみを車両に合わせて変えることで金型の数や交換の手間を削減するという。完成車メーカーにとっては人件費や部品代を大きく減らすメリットの大きい技術だが、中小の金型メーカーでは事業存続の危機ともなり得る状況だ。既に従業員10人以下の小規模メーカーでは廃業も増え始めている。

直近30年間を振り返ると、最も金型製造業数が多かったのは1990年。当時1万3000事業所あった国内の金型メーカーは、現在では約3割の4327事業所に減少した。同様の傾向は製造業のメッカである中部地区でも見られる。北陸を含む中部地区で金型製造を営む事業所数は約1400事業所で、うち6割弱が従業員10人以下の小規模メーカーだ。統計に含まれない3人以下で事業を営むメーカーも多く、小規模事業者が中心の金型産業にとって、自動車産業の大きな変化に対応することは非常に困難だ。しかし金型はモノづくりの基盤となる技術。こうした状況が続けば、自動車産業全体の力が弱まってしまうと懸念する声も多い。

新たな取り組みで難局乗り越える

-

金型の修理サービスなど事業を広げるメーカーもある

難局を乗り越えるべく、中部のメーカー各社はさまざまな取り組みを始めている。入江金型工業所(愛知県岡崎市)が進めるのは、小規模メーカー同士の協業だ。試作用金型分野では、自動車メーカーは市場ニーズに素早く対応するため開発期間を短縮している。そのため短納期要請に応えられない企業は仕事を受注できず、一部のメーカーに集中してしまうのが現状だ。しかし1社だけでは難しい仕事でも、各企業が強みを生かし弱点を補完しあえば受注につながる可能性もある。同社では現在、金型メーカー15社と連携。各社が強みを生かし、共存していくモノづくりを展開していく。

また新たな事業の柱を作ろうと取り組む企業も多い。サンワ金型(同安城市)は自動車部品の金型製作とともに、メンテナンス事業にも力を入れる。11月に新工場を稼働し、マシニングセンター(MC)や研磨機、ワイヤ加工機などを導入して生産能力を従来の5割増を目指す。

アイジーエヴァース(同刈谷市)も本社工場を移転し、金型事業に加えハイブリッド車(HV)モーター用コイルの成形用治具などを新たな収益の柱とする計画だ。

このほかにもギガキャストへの対応を進めるメーカーや、ロボットや医療分野など自動車産業以外の業界に事業を展開する企業もある。これまで培ってきた技術を生かし、積極的に取り組んでいく姿勢が重要となるだろう。