-

業種・地域から探す

産業立地

近年の工場立地動向はリーマン・ショックを契機とした落ち込みから回復し、ここ10年は維持傾向にある。半導体産業などでは国内での生産基盤を確保するために、政府の支援を受けた大規模投資が行われている。先端半導体工場の立地は、既存の工業集積地に集中する傾向がある。一方で、大都市内部の町工場の集積地や国土縁辺地域で工業衰退が著しく、工業の集中が進む地域と衰退する地域の二極化が進行している。今後は地域が置かれている地理的状況を踏まえて、新規開発だけではなく既存工業用地の再生も重要になる。

経済地理学からみる 工場立地動向と大規模投資

【執筆】熊本大学 大学院 人文社会科学研究部 教授 鹿嶋 洋

最近の工場立地動向と国内回帰

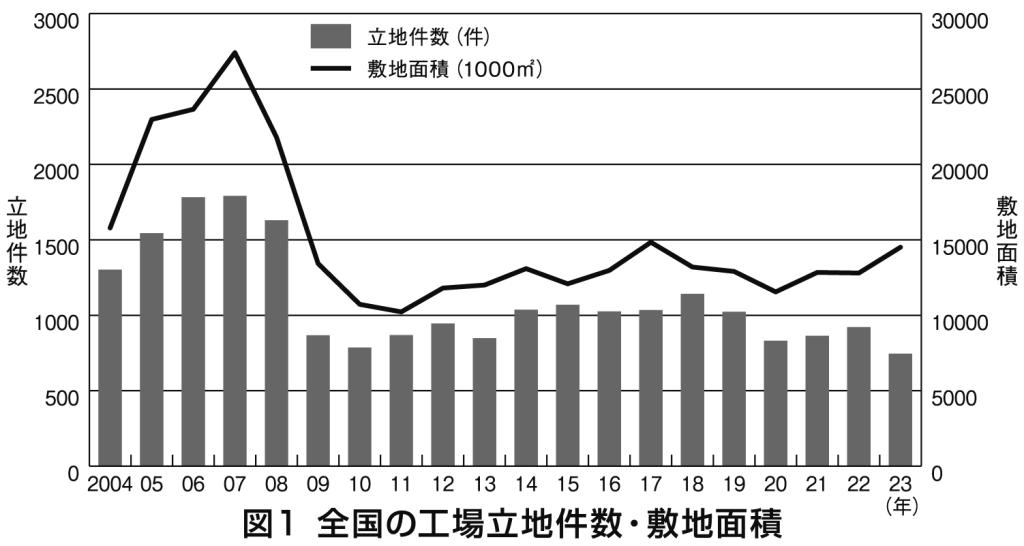

まず全国の工場立地の推移をみていこう(図1)。2000年代半ばは景気回復期にあり工場立地は好調であったが、08年のリーマン・ショックとともに大きく落ち込んだ。その後徐々に回復し、13ー19年は年1000件超の水準になった。コロナ禍の20年以降には立地件数は一時リーマン・ショック時並みに下がったが、敷地面積は拡大基調にある。ここ10年ほどの日本の工業は、全体でみると量的維持傾向にある。

こうした中で、国内で半導体産業などによる大規模な工場立地が相次いでいる。その背景として、米中経済対立の激化、新型コロナウイルスの感染拡大、ロシアによるウクライナ侵略などが契機となり、サプライチェーン(供給網)を構成する重要部門を国外に依存することの危険性についての認識が高まったことが挙げられる。

実際の企業の動きを、日本貿易振興機構(ジェトロ)が2月に発表した「2024年度日本企業の海外事業展開に関するアンケート調査」(有効回答3162社)で確認しよう。

海外からの主要原材料・部品の調達について、地政学リスクの高まりにより「すでに調達に影響が生じている」企業が20・5%、「現在影響はないが今後の影響への懸念あり」が49・9%と、多くの企業で影響を懸念している。これらの多くはすでに何らかの対応を実施しており、「調達先の分散・多元化」を進める企業が61・2%に上る。また、海外ビジネスの国内拠点への移管を「実施済み/予定あり」または「検討中」と回答した企業は合わせて9・6%で、一定のニーズがある。

国内への移管の背景としては、「進出先のビジネスコストの増加」が54・7%と最も高く、次いで「地政学リスクの回避」が46・2%(前年は39・8%)であり上昇している。このように、工場立地に国内回帰の動きも一部で認められる。

半導体産業の大規模投資

サプライチェーンの強靱(きょうじん)化に向け、政府は22年5月に経済安全保障推進法を成立させ、「特定重要物資」の国内調達や生産拠点の整備を支援している。加えて政府は「半導体・デジタル産業戦略」を23年6月に策定し、先端半導体を国内で生産できるように投資促進策を推進している。

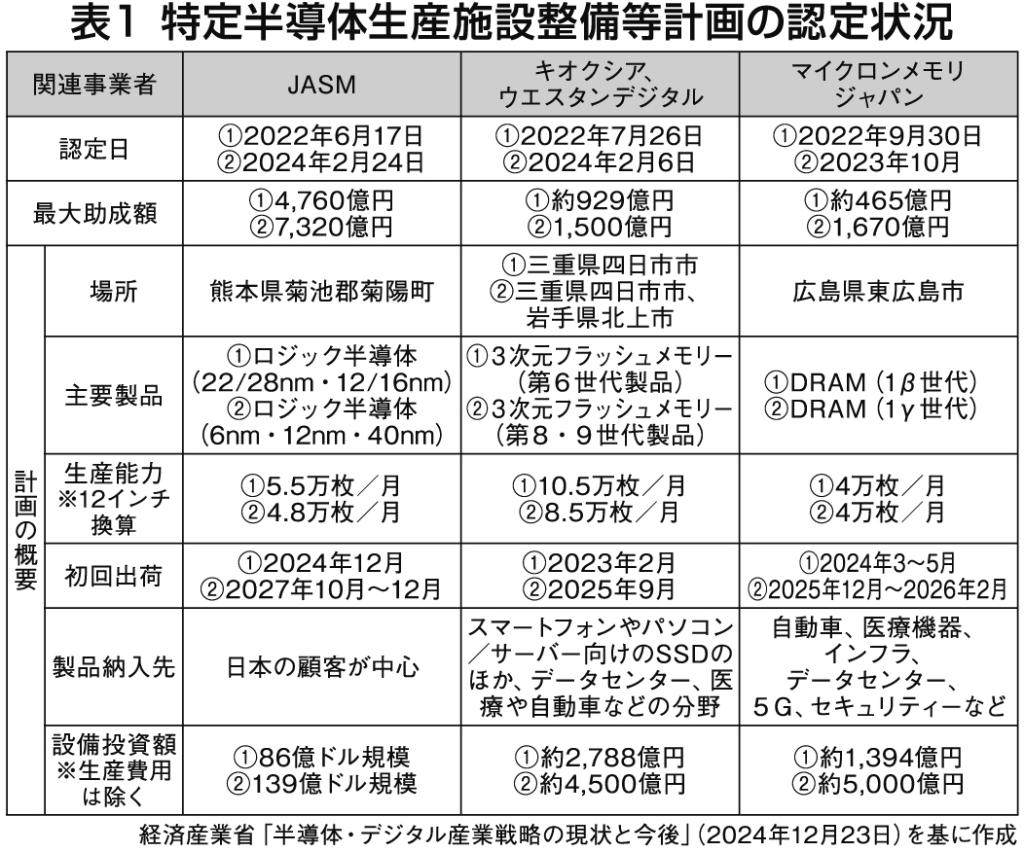

具体的には、企業から申請された先端半導体の生産施設の整備および生産を行う計画(特定半導体生産施設整備等計画)を政府が認定し、助成金を交付するものである。表1にあるように、台湾積体電路製造(TSMC)の子会社JASM、キオクシアとウエスタンデジタル、マイクロンメモリの3事業者がそれぞれ2回ずつ認定を受け、先端ロジックおよび先端メモリーの生産基盤が確保されようとしている。いずれも先端半導体技術を持つ外国(米・台)企業が日本企業と連携する形で大規模な投資がなされている。

この他にも、経済安保推進法に基づく安定供給確保計画が政府から認定された、半導体関連の新規投資(従来型半導体・製造装置・部素材・原材料・電子部品)が24年11月までに計24件ある。

注目すべきはその立地である。まず先端半導体の立地場所は既存の大規模半導体工場の敷地内または隣接地となっている。これには既存のインフラを活用して早期に生産を開始できるという利点がある。

また東京・大阪の両大都市圏からは離れた立地であるものの、すでに一定の工業集積や都市集積がある地域である。かつての半導体工場は、豊富な水や未熟練労働力に吸引されて地方の農村地域に分散立地したが、現代の最先端半導体工場の立地は、専門技術者の採用や、部材・装置などのサプライヤーやパートナー企業との近接性が重視され、おのずと一定の都市集積や工業集積の存在する地域(具体的には地方の県庁所在地クラスの都市周辺)が志向されている。

つまり、最先端半導体工場の立地は、新規立地というよりは既存の工業立地を上書きするような立地パターンとみなすことができる。

工業都市の盛衰

全国レベルでは維持傾向にある近年の日本の工業だが、地域的にみると盛衰の傾向が認められる。そこで13年以降の工業都市の動向をみてみよう。表2は13年に製造業従業者数が5000人以上いた市区町村を対象に、その後の製造業従業者数の変化が大きかった上位10市区町村を示す。

増加率1位の宮城県大和町には仙台市北郊の仙台北部中核工業団地があり、トヨタ自動車東日本や東京エレクトロン宮城(半導体製造装置)などが立地する。大規模な産業団地開発で有力企業を誘致した好例である。

2位の福岡県苅田町は北九州市の南にあり、日産自動車九州やトヨタ自動車九州などの自動車産業の立地と増設による。

3位の浜松市北区(現在は区の再編により浜名区)は浜松テクノポリスの中核地区を含み、ヤマハ発動機、スズキ部品製造、ローランドなどが立地しており、自動車関連と生産用機器の伸びが大きい。

4位以下の都市の多くも自動車や工作機械の増加が目立つ。興味深いのは10位の山口市で、医療機器大手のテルモの新規立地などが寄与している。同社の生産拠点は東日本に集中していたため、東日本大震災後に災害リスクを考慮して山口市への進出を決定した。

こうした事業継続計画(BCP)の観点からの立地行動も近年の特徴の一つといえる。成長する工業都市の多くは、自動車産業や工作機械産業など、国際競争力を維持している産業がすでに立地しており、再投資によって規模が拡大する傾向にある。

一方、工業雇用を大きく減らしたのは、大都市の都心周辺に位置する町工場の集積地がほとんどである。東京都新宿区、浜松市中区、神戸市長田区、大阪市東淀川区、名古屋市港区、東京都荒川区などがこれに相当する。

地価高騰や周辺の都市化による操業環境の悪化、担い手不足などにより、工場が急速に減少しその跡地がマンションや商業施設などに転換されている。また臨海工業地域でも減少が目立ち、北九州市小倉北区は窯業土石製品と鉄鋼業で、茨城県鹿嶋市は生産用機器と鉄鋼業で大きく雇用を減らした。

これ以外では、静岡県裾野市はトヨタ自動車東日本の工場閉鎖が影響したが、その跡地にはトヨタが自動運転などの実証都市「ウーブンシティ」を建設中である。

今後の産業立地の展望

筆者は日本の工業地域構造の変化を長年分析してきたが、最近の動向を次のように捉えている。

①東海-北関東への工業の集中傾向が顕著となり、自動車・工作機械などの成長が寄与している②東京・大阪両大都市圏では製造業の本社や研究開発機能はある程度維持されているが、生産機能が激減している③地方圏では二極化が生じており、県庁所在地周辺では比較的維持される半面、国土縁辺地域の工業衰退が著しい④全般的には集積地域への集中がより進む傾向-にある。

それぞれの地域が置かれている地理的状況を踏まえて、産業振興をいかに進めていくかを展望する必要がある。

田園地帯(グリーンフィールド)を新たに切り開いて工業団地開発を進める手法には一定の限界があり、都市部から離れた地域ではなかなか難しい時代になってきた。特に離島部・半島部・山間部などでは、製造業にこだわらず、自地域の強みを把握し、地域に適した産業を振興させることが重要である。

他方で、一定のポテンシャルを備えた既存の工業用地(ブラウンフィールド)の再生が今後の焦点となっていくであろう。