-

業種・地域から探す

- 業種から探す

- 地域から探す

- 電機・電子・情報・通信

- 工作機械・ロボット・加工技術

- 産業機械・機構部品

- 素材・化学

- 環境・エネルギー・防災

- 自動車・航空機・宇宙・鉄道

- 建設・建築・土木・道路・住宅・住宅設備

- 物流・搬送

- 食品・医薬

- イベント・ビジネス全般

- 北海道・東北地方

- 関東地方

- 中部地方

- 近畿地方

- 中国地方

- 四国地方

- 九州・沖縄地方

建設投資の動向

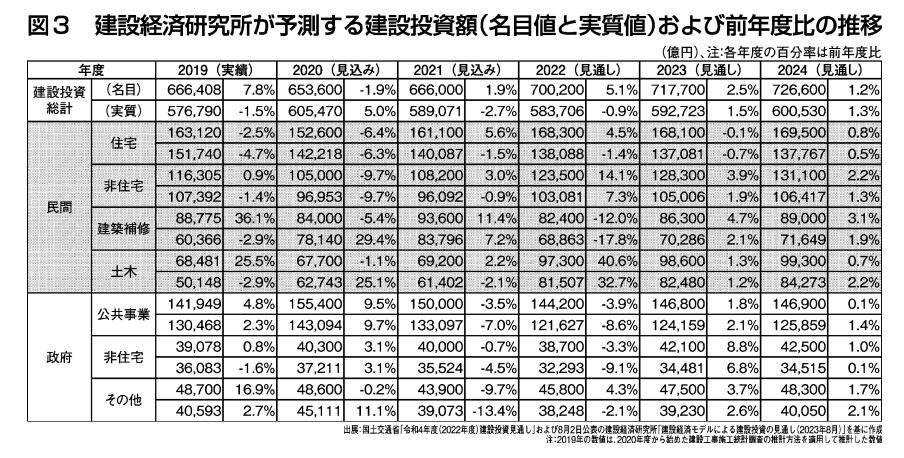

国内建設投資額の最近25年の推移を概観すると、バブル崩壊後は2010年度を底にして徐々に回復している。建設経済研究所では、23―24年度にかけて名目値ベースで70兆円を超えると予測している。当研究所では、わが国の建設投資に関して調査研究を行い、内閣府が公表する国民経済計算などを踏まえて「建設経済モデルによる建設投資の見通し」を四半期ごとに発表している。ここでは、8月2日に発表した23―24年度の予測の概要について紹介する(数値はすべて8月2日時点)。

わが国の建設投資

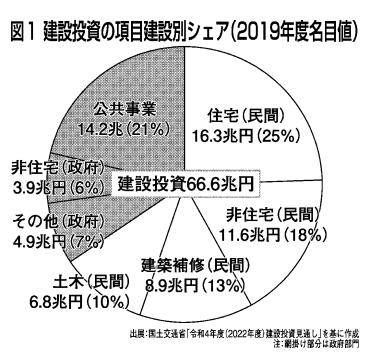

わが国の建設投資を名目値ベースで見ると、近年は60兆円台後半で推移しており、数値が確定した19年度は66兆6400億円となっている。内訳は、民間部門が約65%、国・地方公共団体・独立行政法人などの政府部門が約35%を占めている。その中の主な投資は、民間の住宅投資が約25%、事務所・倉庫・工場などの民間の非住宅投資が約20%、民間の土木工事が約10%、公共事業が約20%である(図1)。

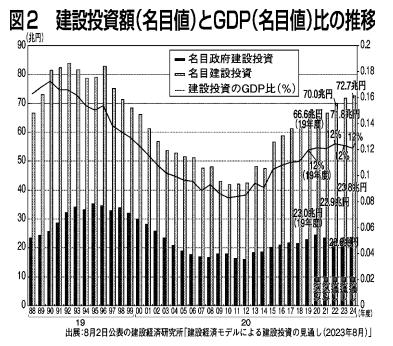

なお、わが国の19年度の名目国内総生産(GDP)は550兆円であり、建設投資はGDPの1割超を占めていることとなる(図2)。また、22年度の労働力調査によると、就業者数全体の約7%が建設業に従事しており、産業別に見ると「製造業」「卸売業、小売業」「医療、福祉」に次いで4番目の規模である。

建設投資総計

23年度の建設投資額の総計は名目値71兆7700億円(前年度比2・5%増)、実質値59兆2700億円(同1・5%増、15年度基準、以下「実質値」は同じ)と予測している。また24年度は名目値72兆6600億円(同1・2%増)、実質値60兆500億円(同1・3%増)と予測する(図3)。

日銀短観などの各種調査によると、23年度の設備投資額は全規模全産業で前年度から大幅に増加すると見込まれる。鉄道関連工事が堅調に推移していることやオフィス、ホテル、物流施設が国内各地で多数計画されていることなどを踏まえ、23年度は民間非住宅投資がけん引して緩やかながら増加していくと予測する。24年度についても、半導体産業への投資に対する期待などから、23年度に引き続き緩やかに増加すると予測する。

なお、23年度の名目値の前年度比伸び率が実質値のそれを上回っているが、これは近年の物価上昇が反映されたことを表している。一方で24年度の予測では実質値の前年度比伸び率が名目値のそれを上回っているが、これは物価上昇が落ち着き始めたと見ることができる。また、22年度までは実質値の前年度比伸び率が名目値のそれを下回る年度が多かったが、24年度は実質値の前年度比伸び率が名目値のそれを上回ると予測され、これまでと状況が変わるかもしれないことがうかがえる。

政府建設投資の見通し

政府建設投資については、公共事業関係費(一般会計)の当初予算が近年、約6兆円程度で推移していることや補正予算、国土強靱(きょうじん)化計画事業費の動向も踏まえた。

近年の予算は横ばいが続いているが、足元の出来高が前年同期比で増加していることを考慮し、23年度は名目値23兆6400億円(同3・4%増)、実質値で19兆7800億円(同3・0%増)。24年度は名目値23兆7700億円(同0・5%増)、実質値20兆400億円(同1・3%増)と予測する。

23年度の国土交通省の予算では、国土強靭化や持続可能なインフラメンテナンス、防災・減災対策の支援が多く盛り込まれている。順調に執行されれば今後数年以内にその多くが出来高として反映されることが見込まれ、これらの建設投資への影響を注視している。

民間建設投資の見通し

23年度の住宅着工戸数は、建設コストの高止まりや金利上昇への懸念などから住宅取得マインドは回復せず、85万3000戸(同0・9%減)と予測する。

種類別にみると、貸家は順調な一方で、持ち家や分譲マンションは勢いがなく減少すると想定した。着工戸数の減少に伴い、投資額は名目値16兆8100億円(同0・1%減)、実質値13兆7000億円(同0・7%減)と予測する。

一方で、24年度はやや回復が期待され、着工戸数は85万5000戸(同0・2%増)、投資額は名目値16兆9500億円(同0・8%増)、実質値13兆7700億円(同0・5%増)と予測する。23年度と比べると、持ち家は若干回復するものの、分譲マンションや分譲一戸建ては減少すると想定した。「こどもエコすまい支援事業」といった住宅取得支援策が実施されているが、近年の住宅販売価格の高騰からすると影響は限定的と考えられる。今後は「空家等対策の推進に関する特別措置法」の施行やマンションの相続税評価額算定ルールの見直しなど各種法改正などの影響を注視したい。

非住宅分野は、建設資材価格の高止まりといった懸念材料があるものの、建築分野ではEコマース需要や2024年問題を見据えた物流施設の新設需要、また経済安全保障の観点から進む半導体関連工場への投資、土木分野では鉄道関連工事など企業の旺盛な設備投資意欲に支えられ、23―24年度は底堅く推移すると見込まれる。

23年度は名目値22兆6900億円(同2・8%増)、実質値18兆7400億円(同1・6%増)、24年度は名目値23兆400億円(同1・5%増)、実質値19兆600億円(同1・7%増)と予測する。

住宅、非住宅分野ともに一時の急激な資材高騰の影響は収まりつつあり、物価高による住宅の買い控えや投資先送りの影響は少なくなっていくものと思われる。一方で、先月末に開催された日銀の金融政策決定会合の結果を受けて、以前からくすぶる金利上昇に対する懸念が顕在化し、今後、特に住宅市場が冷え込むリスクを十分注視する必要がある。また、欧米を中心とした金融引き締めによる景気後退の影響が日本にも及び、特に民間非住宅投資のマイナス要因になり得ることは懸念材料である。

なお、23―24年度の建設投資見通しの詳細については当研究所のホームページを参照していただきたい。

【執筆】

建設経済研究所 研究理事 朝津 陽子