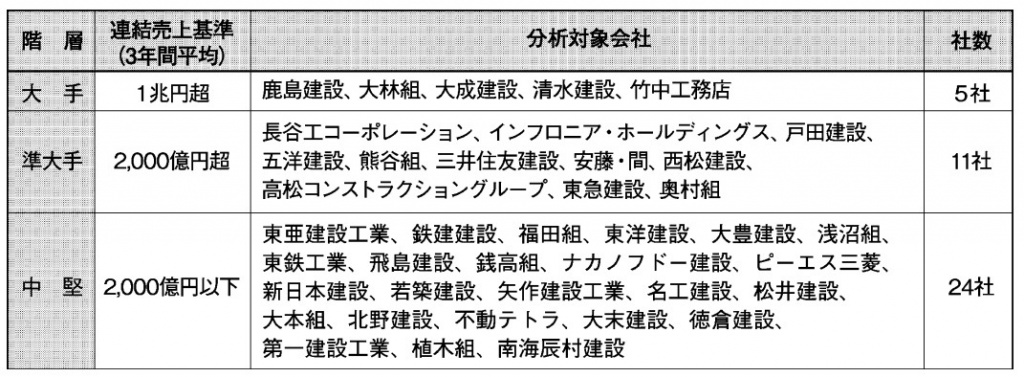

-

業種・地域から探す

建設投資-底堅く コスト高止まり―採算性懸念

受注高・売上高

-

-

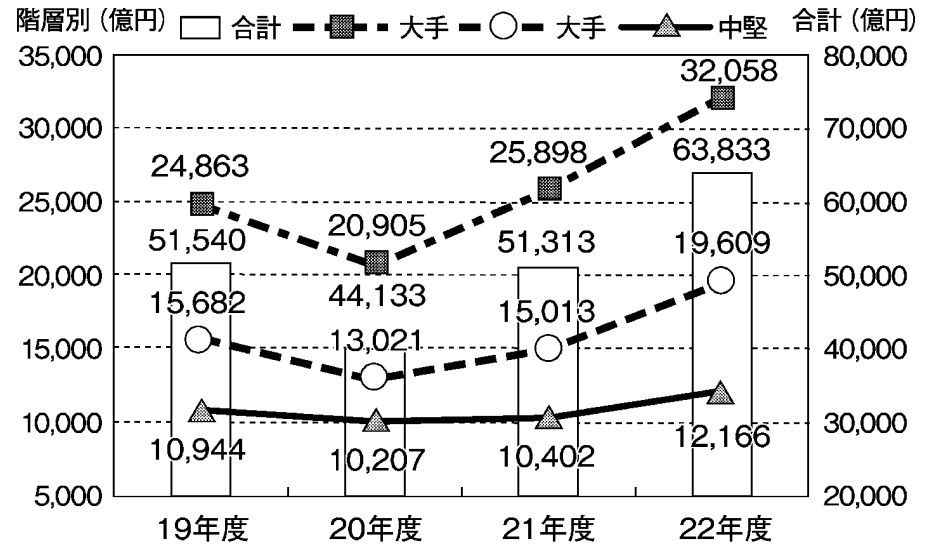

受注高(単体)推移

当研究所では有価証券報告書などから第2四半期(4-9月)の決算データを用い、主要建設会社40社(19-21年度の連結売上高平均が上位の40社)の決算分析を行っている。22年度第2四半期決算(一部の会社は1-6月の決算データを採用)より、建設業の置かれた経済状況と環境変化について考察する。

単体の受注高合計は前年同期比24・4%増と2年連続で増加し、6兆3833億円となり、17年度以来の6兆円台を確保した。階層別では大手が同23・8%増の3兆2058億円、準大手が同30・6%増の1兆9609億円、中堅が同17%増の1兆2166億円と全階層で大きく受注を伸ばしている。前年同期比で40社中34社が増加しており、うち22社が2ケタの増加となっている。

また、単体の受注高合計を建築と土木の部門別にみると、建築(集計39社)が前年同期比25・8%増の4兆4022億円、土木(集計37社)が同22・7%増の1兆7963億円と、共に2年連続で増加となった。

建築部門の受注高は階層別で大手(集計5社)が前年同期比23・4%増の2兆4320億円、準大手(集計11社)が同30・8%増の1兆3097億円、中堅(集計23社)が同24・9%増の6606億円となり、増加したのは大手3社、準大手8社、中堅15社であった。建築部門では、コロナ禍後の反動や上場企業の好調な決算などを背景に高い投資意欲が続いており、国内の民間非住宅建築(事務所・工場・倉庫・流通施設など)への堅調な投資が受注増に影響していると考えられる。

土木部門の受注高は、階層別で大手(集計5社)が前年同期比25・9%増の6734億円、準大手(集計10社)が同31・6%増の6035億円、中堅(集計22社)が同10・3%増の5194億円となり、増加したのは大手4社、準大手7社、中堅12社であった。土木部門で受注を大きく伸ばした企業では、官公庁・民間工事共に大型工事の受注が目立っている。

連結の売上高は前年同期比9・2%増の7兆7045億円で、2年連続の増加となった。8社が増収となり、うち11社が2ケタの増加であった。階層別では、大手が同13・9%増の4兆2427億円、準大手が同5・3%増の2兆3142億円、中堅が同1・6%増の1兆1476億円となり、2年連続で減収が続いていた「中堅」も増加に転じた。増加したのは大手5社、準大手9社、中堅14社であった。22年度通期の売上高予想では、大手では5社、準大手では10社、中堅では20社が増収を見込んでいる。

建設コスト上昇による採算性の悪化

-

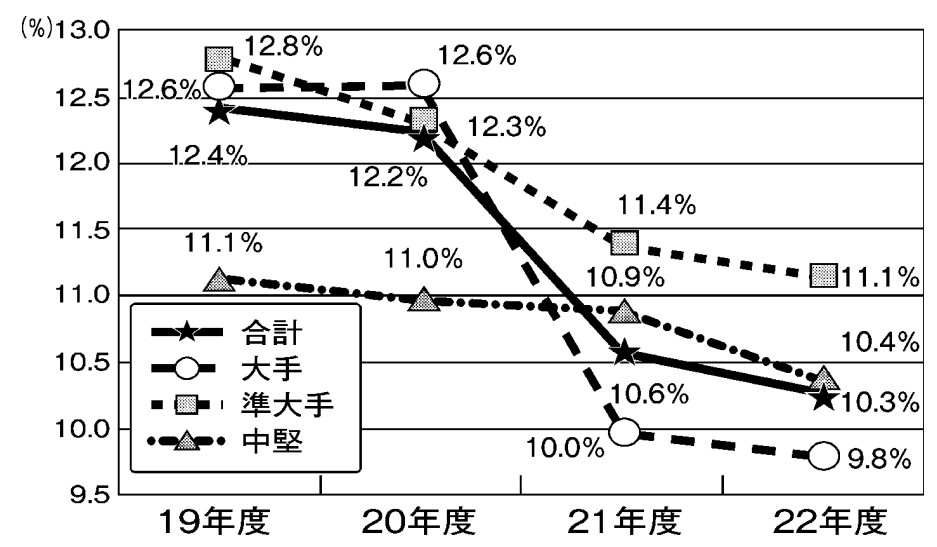

売上総利益率推移

連結の売上総利益は、前年同期比6・3%増の7924億円で、2年連続の減少から増加に転じた。階層別では、大手が同11・8%増の4156億円、準大手が同2・9%増の2577億円、中堅が同3・1%減の1191億円となった。

連結の売上総利益率は前年同期比0・3ポイント低下し、10・3%となり、階層別では、大手は同0・2ポイント低下し9・8%、準大手は同0・3ポイント低下し11・1%、中堅は同0・5ポイント低下し10・4%となった。売上総利益が減少したのは23社、売上総利益率が低下したのは25社であった。

完成工事原価への工事損失引当金計上額は、集計した32社合計で前年同期比98・1%増の1949億円に上り、これは売上総利益率を2・5ポイント押し下げる要因となった。

完成工事総利益率(集計31社)でみると、前年同期比0・8ポイント低下し、9%となり、階層別では、大手(集計5社)は同0・6ポイント低下し8・2%、準大手(集計10社)は同1・1ポイント低下し10・4%、中堅(集計16社)は同0・7ポイント低下し9・8%となっている。工事損失引当金は、急激な建設資材の高騰などによって20年度第2四半期の438億円から、21年度同期984億円、22年度同期1949億円と2年連続で倍増しており、特に国内民間建築工事で資材高騰分を発注者との協議で価格に転嫁できていないことが要因となっている。依然、竣工(しゅんこう)まで2年程度を予定する低採算の大型工事を抱える企業もあり、次年度以降も利益率を押し下げる要因として懸念される。

23年度建設投資の見通し・インフレ動向

当研究所ではマクロ計量経済モデル「建設経済モデル」を開発し、これを用いた建設投資額の予測を四半期ごとに公表している。

22年度の建設投資額は名目値で前年度比1・5%増の67兆6200億円、実質値(15年度基準)で同4・3%減の56兆3999億円としており、23年度は名目値で前年度比3・4%増の69兆9000円、実質値で同1・3%増の57兆1559億円と予測している。

23年度は民間住宅投資が回復には至らないものの、民間非住宅建設投資が引き続き堅調に推移するとみられることから、建設投資全体としては、実質値ベースでは前年度と比べて微増、名目値ベースでは前年度を上回る水準になると予測する。 なお“見通し”での物価水準ではあるが、15年度の物価水準を100と置いた建設工事費デフレーターを、113・4(21年度)、119・9(22年度)、121・4(23年度)と予測している。23年度も一定の建設投資が見込まれるが、建設コストの高止まりによる採算性への懸念材料も残り、頭を悩ませる状況が続くと思われる。

【執筆者】建設経済研究所 研究員 荒川素輝