-

業種・地域から探す

建設投資の動向 民間建設投資の増加で回復

国内の建設投資は2010年度を底に、主に民間建設投資の増加により回復してきた。23年度にかけては世界情勢や資材高への懸念はあるが、特に民間部門において新型コロナウイルス感染症からの回復は底堅いと考える。建設経済研究所は官民の建設投資に関する調査研究の一つの成果として「建設経済モデルによる建設投資の見通し」を、政府が公表する国民経済計算を踏まえて四半期ごとに発表している。本稿では、7月に発表した21―23年の予測結果の概要について紹介する。

わが国の建設投資

-

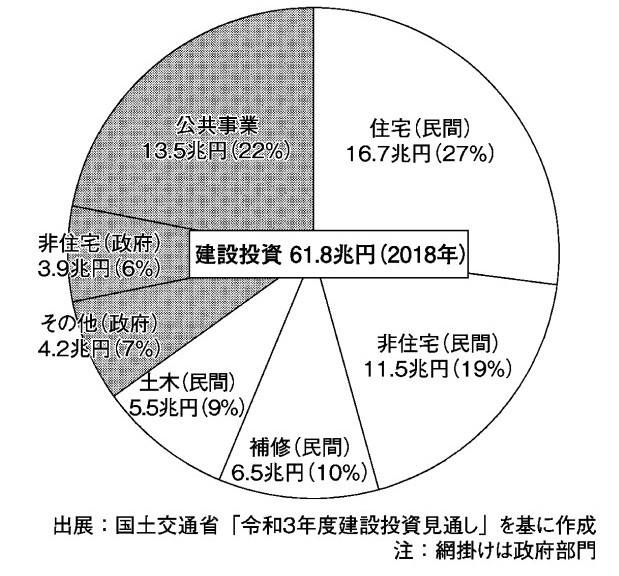

図1 建設投資の項目毎のシェア(2018年度名目値)

わが国の建設投資を名目値ベースで見ると近年は60兆円程度で推移しており、数値が確定した中で直近の18年度は、61兆8000億円となっている。内訳は民間部門が約65%、国・地方公共団体・独立行政法人などの政府部門が約35%である(図1)。その中の主な投資は民間の住宅投資が約3割、工場・倉庫・事務所などの民間の非住宅投資が約2割、公共事業が約2割となっている。

なお、18年度のわが国の名目国内総生産(GDP)は556兆3000億円であり、建設投資は我が国のGDPの1割超を占めている。

建設投資総計

-

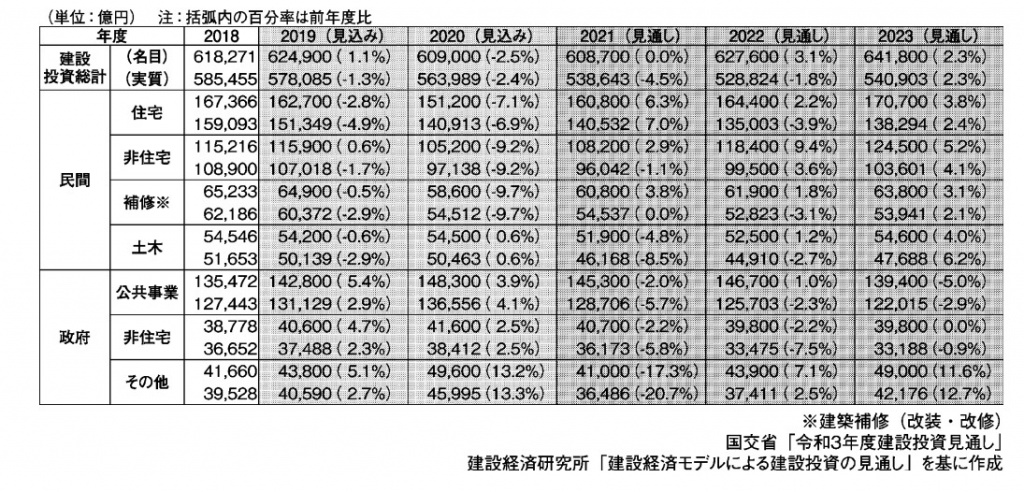

建設経済研究所が予測した建設投資と前年度比の推移 -

図2 建設投資総計(上段)と伸率(下段)

22年度の建設投資の総計は名目値が62兆8000億円(前年度比3.1%増)、実質値が52兆9000億円(同1.8%減。15年度基準、以下「実質値」は同じ)と予測している。名目値が増である一方、物価の影響を取り除いた実質値が減となっているが、これは最近の物価上昇を反映して名目値が増となっていることを表している。よって、以降は実質値に着目して述べることとする。

なお、資材価格などの物価は、22年度が引き続き上がり、23年度が高止まりと予測している。

建設投資総計において22年度は、消費者物価の上昇による家計の実質所得減や住宅価格の上昇により民間住宅投資を中心に減少することに加え、20年度からのコロナ禍による着工の停滞が尾を引き、時間差で出来高が影響を受けることなどから、21年度に引き続き減少すると予測している(図2)。

23年度は日銀短観などの各種調査から、世界経済の回復傾向が民間の設備投資意欲を向上させていると考える。こうしたことから、工場・倉庫・事務所などの「民間非住宅」分野が投資をけん引するかたちで、緩やかながら増加に転じ、実質値54兆1000円(前年度比2.3%増)、名目値64兆2000億円(同2.3%増)と予測している。

政府建設投資の見通し

-

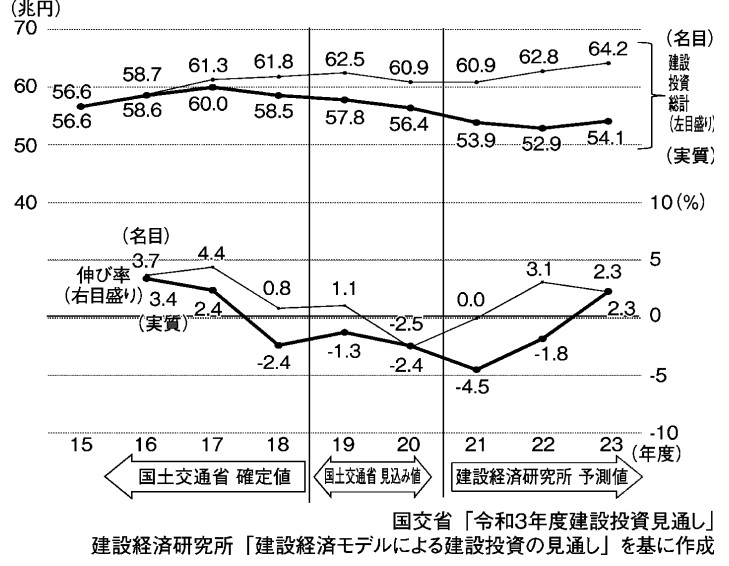

図3 公共事業関係費(一般会計)の推移

政府建設投資については公共事業関係費(一般会計)の当初予算は過去約6兆円程度で推移していることや、補正予算、国土強靭(きょうじん)化の動向も踏まえた。

22年度は実質値19兆7000億円(同2.4%減)、名目値23兆円(同1.5%増)。23年度は実質値19兆7000億円(同0.4%増)、名目値22兆8000億円(同1%減)と予測した(図3)。

なお、23年度予算の編成では、これまでの人口減少・高齢化に伴う年金・医療などの自然増などに加え、人やイノベーションなどへの投資や国際情勢の緊迫化を受けた防衛力の議論など行政需要が膨らんでおり、これらの建設投資への影響を注視している。

民間建設投資の見通し

-

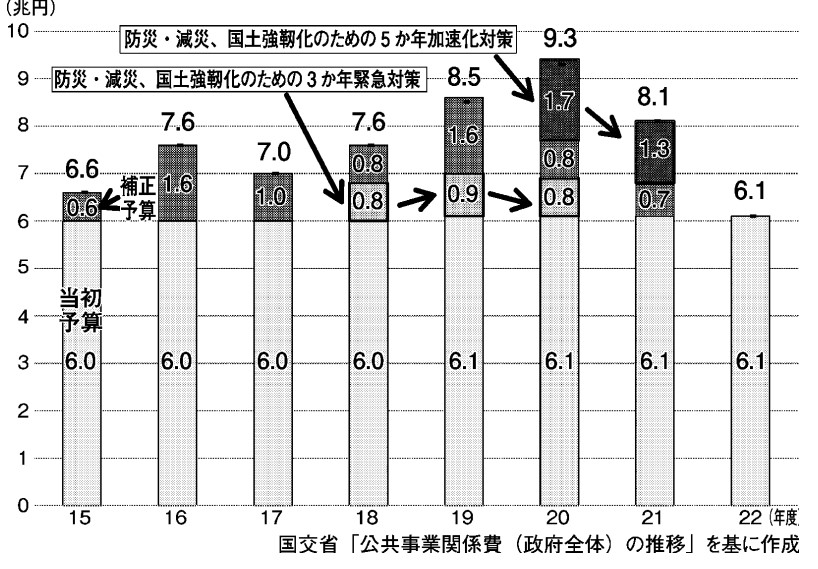

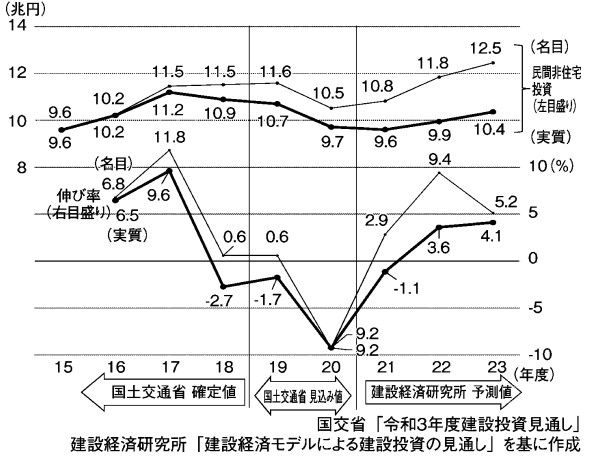

図4 民間非住宅投資(上段)と伸率(下段)

住宅着工戸数はコロナ禍からの回復が進み21年3月から14カ月連続で前年同月を上回ってきたものの、22年5月に15カ月ぶりに前年同月減となり足踏み感が見られる。また、事業者に対する取材を通じて、最近の資材価格上昇により住宅購入を様子見する層が増えてきたと考える。

よって22年度の民間住宅投資額は実質値13兆5000億円(同3.9%減)、名目値16兆4000億円(同2.2%増)と予測している。23年度は住宅需要の緩やかな持ち直しを見込み、実質値13兆8000億円(同2.4%増)、名目値17兆1000億円(同3.8%増)と考える。

工場・倉庫・事務所などの民間非住宅建設投資は資材・原油高やサプライチェーン(供給網)の混乱などの影響は懸念されるが、コロナ禍からの個人消費の回復、円安による製造業の好調を受けて22年度は実質値9兆9000億円(同3.6%増)、名目値11兆8000億円(同9.4%増)。23年度は実質値10兆4000億円(同4.1%増)、名目値12兆5000億円(同5.2%増)と予測している(図4)。

本稿についての詳細は当研究所ホームページ(www.rice.or.jp)を参照していただきたい。

【執筆者】建設経済研究所 研究理事 児玉克敏