-

業種・地域から探す

半導体製造装置 高水準続く―初の4兆円視野 (日本製24年度)

EV・5G・DC底堅く

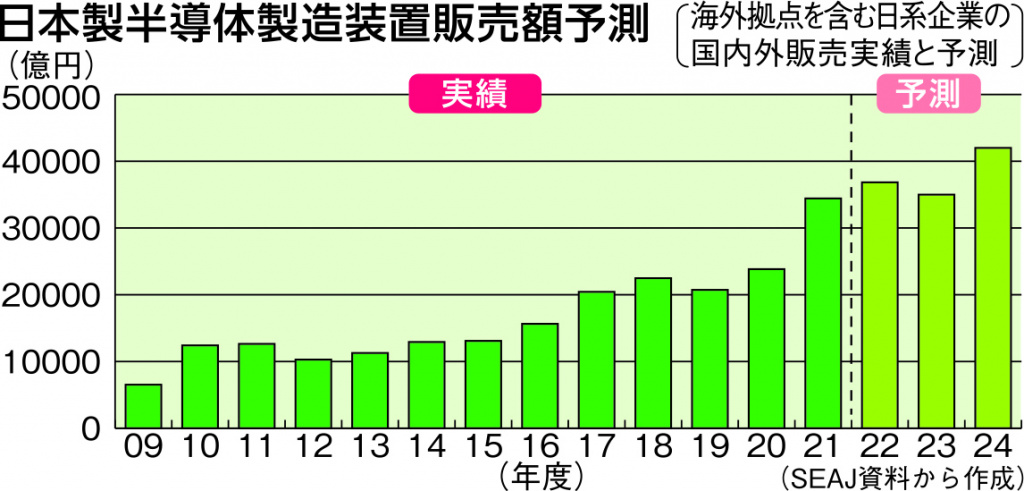

日本半導体製造装置協会(SEAJ)が1月12日に発表した2022年度の日本製半導体製造装置の販売額は前年度比7・0%増の3兆6840億円となり、前年度に続いて過去最高を更新する見通しだ。米国が打ち出した中国への輸出規制強化の影響や、メモリー(記憶装置)を中心とした調整局面による設備投資抑制といったネガティブ材料も加味している。

23年度はDRAMを中心に市況懸念を受けたメモリーの設備投資削減により、22年度見込み比5・0%減の3兆4998億円で4年ぶりに前年度を下回る予想。しかし、21年度から3兆円を超える高水準での需要推移を示している。

24年度はメモリーの本格回復、世界で大規模ロジック(演算用)の投資が考えられることから、23年度見込み比20・0%増の4兆1997億円と再びプラスに転じ過去最高とした。4兆円超えは初。

SEAJが1986年に統計を始めてからのボトムは、リーマン・ショックを背景に投資抑制が見られた09年度の6528億円になる。

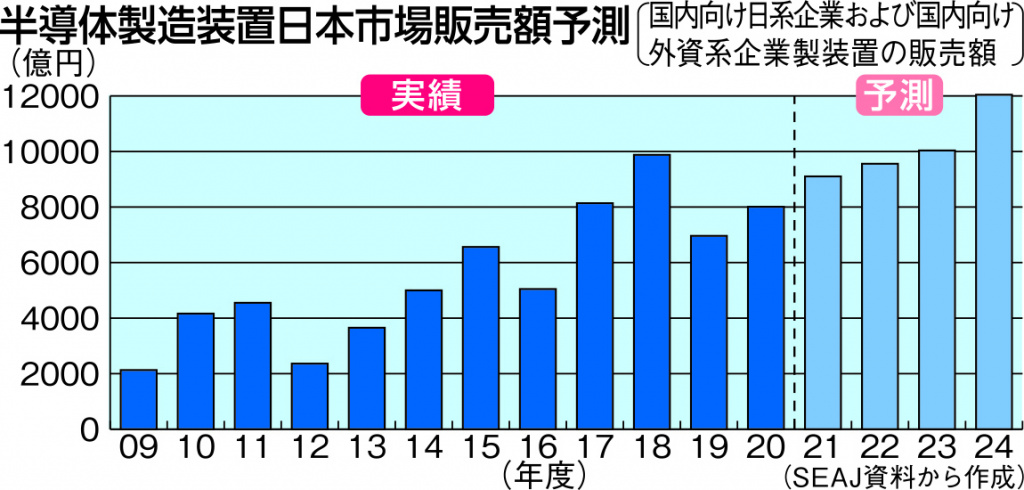

日本市場の販売額に関して22年度は、大手メモリーメーカーの投資が前半に集中したことを考慮し、前年度比5・0%増の9558億円と予測。23年度も継続した投資に期待でき、22年度見込み比5・0%増の1兆36億円とした。24年度は大手製造受託企業(ファンドリー)の投資が本格化するとして、23年度見込み比20・0%増の1兆2043億円と考える。1兆円超えはSEAJによると00年度が1兆153億円、06年度が1兆241億円、07年度が1兆694億円であった。

こうした増減の中、データセンター(DC)のサーバーリプレース投資に加え、第五世代通信(5G)のハイエンド・スマートフォン需要は底堅く、自動車1台当たりに搭載される半導体は増加傾向にある。

カーボンニュートラル(CN、温室効果ガス排出量実質ゼロ)実現に向けた世界的な動きに対して、半導体デバイスの高機能化と低消費電力化が強く求められるほか、電気自動車(EV)シフトで関連する環境・省エネルギー、先進運転支援システム(ADAS)に向けた人工知能(AI)、IoT(モノのインターネット)、産業機器など技術革新の創出が期待され、半導体製造装置需要をけん引していく見方は変えていない。

さらに先端ロジックは次世代のトランジスタ構造のGAA(ゲートオールアラウンド)の採用、チップレット(微細穴に銅めっきし微細配線とすることで半導体チップを混載する)といったパッケージ技術の進化が、性能とコスト面のバランスを側面から支えていく。高い演算性能と低消費電力の両立は、CN達成に欠かせないことから、持続的な技術革新が半導体製造装置需要を後押しすると捉える。

世界デバイス最高更新(2022年売上高)

米国半導体工業会(SIA)は22年(通年)の世界半導体デバイスの売上高について前年比3・2%増の5735億ドル(約75兆1285億円)で、前年に続いて過去最高を更新したと現地時間の3日に発表した。

下期には景気後退感から減速が見られたが、半導体デバイスはスマート化や高い接続性が世界で求められることから長期的な伸長が継続するとしている。

アナログ半導体は同20・3%増の890億ドル(約11兆6590億円)に達した。ロジックは同13・7%増の1760億ドル(約23兆560億円)で、メモリーは前年比15・5%減の1300億ドル(約17兆300億円)となった。車載用IC(集積回路)は同29・2%増の341億ドル(約4兆4671億円)となり、過去最高を記録した。